サービス

サービスを探す

プロ人材を探す

仕事を探す

ブログを探す

サービス

サービスを探す

プロ人材を探す

仕事を探す

ブログを探す

購入・発注したい方

サービスを探す

プロ人材を探す

ノウハウ・素材を探す

ブログを探す

仕事・求人を投稿して募集

エージェントに人材を紹介してもらう

受注・働きたい方

出品する

単発の仕事を探す

継続 (時給/月給) の仕事を探す

エージェントに仕事を紹介してもらう

カテゴリ一覧

イラスト作成・漫画制作

デザイン制作

Web制作・HP作成・EC構築

動画編集・映像制作

集客・マーケティング相談

NEW

ビジネス代行・事務代行

音楽制作・ナレーション

IT相談・システム開発

ライティング・翻訳

コンサルティング・士業

生成AI活用・開発・制作

占い

悩み相談・カウンセリング

学習指導・資格・キャリア相談

住まい・美容・生活相談

オンラインレッスン・習い事

ハンドメイド制作

出張撮影・出張サービス

資産運用・副業の相談

NEW

弁護士検索・法律Q&A(法律相談)

サポート

はじめての方へ

ご利用ガイド

お困りのときは

ログイン

会員登録

サービスを探す

イラスト作成・漫画制作

デザイン制作

Web制作・HP作成・EC構築

動画編集・映像制作

集客・マーケティング相談

NEW

ビジネス代行・事務代行

音楽制作・ナレーション

IT相談・システム開発

ライティング・翻訳

コンサルティング・士業

生成AI活用・開発・制作

占い

悩み相談・カウンセリング

学習指導・資格・キャリア相談

住まい・美容・生活相談

オンラインレッスン・習い事

ハンドメイド制作

出張撮影・出張サービス

資産運用・副業の相談

NEW

プロ人材を探す

ノウハウ・素材を探す

ブログを探す

求人募集を投稿する

人材を紹介してもらう

仕事を探す

出品する

仕事を探す

仕事を紹介してもらう

出品する

仕事を紹介してもらう

求人募集を投稿する

人材を紹介してもらう

ブログを投稿

会員登録で10%割引クーポンを獲得!

会員登録で10%割引クーポンを獲得!

ココナラブログ

ホーム

ブログトップ

ブログ

コラム

高額療養費限度額の引き上げ8月開始!【図解イメージ付き】

記事

コラム

節約投資ポイ活FP

2026/04/09 08:48

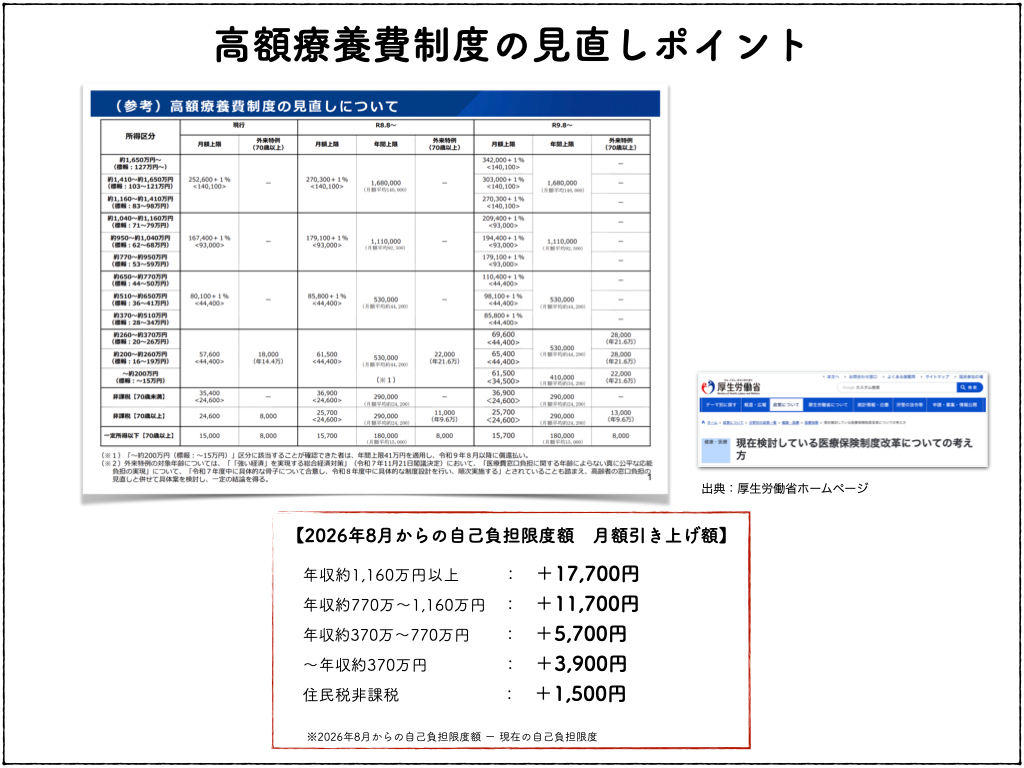

本年度の予算案が成立した事で、高額療養費が見直されます!

8月から図解の通り限度額の引き上げが予定されてます。

来年も8月に引き上げ予定で2段階のボディーブローです (^_^;)

一番は病気にかからないように健康を維持する事ですが、

万が一制度を使う際には出費を抑えたいところですよね。

限度額は年収によって決まるので限度額の抑えるためには、

年収を下げていく事以外は方法がありません。

日本は収入が多いと何かと税金が取られます。

自分が稼げる時には出来るだけ節約しながら資産形成を行い、

経済的に自立できるタイミングで早期退職を考えます。

その後はマイクロ法人などで年収をコントロールし税金を抑えます。

経済的な自立によって得られた自由な時間を健康増進に充てて、

健康寿命も延ばすように心がけます。

私はこの考え方を推奨したいです。

経済的な自立が可能かどうかは自分で検証しなければなりません。

なにも60歳、65歳の定年をゴールと決める必要はないのです。

身体を壊さない程度にバリバリ働いて早期に経済的に自立し、

出来るだけ健康寿命の間に自由な時間を得る人生設計が重要です。

高収入ほど税金や社会保険料を取られるのであれば、

資産があって低収入なら資産を守りつつ税金も抑えられるわけです。

国が国民全員の資産を把握する時代が来るまでは、

上記戦略は意識しておくべき考え方だと思っています。

※ 個人の考えを共有する目的で作成した記事になります

資産を作って早期退職からの年金繰上受給という考え方【図解イメージ付き】

医療保険は必要?必要なら民間?共済?【図解イメージ付き】

私のFIREスタイルについて【図解イメージ付き】

資産形成のコツをテキストでフォローします

資産形成のコツをビデオチャットでフォローします

#税金

#法人

グローバルポイントWalletキャンペーンでプチポ...

一覧に戻る

オルカンが反発してます( 4/10 SBI証券チャ...

このブログを見た人にオススメ

「子ども・子育て支援金」始まります!

記事

コラム

節約投資ポイ活FP

2026/04/01 08:14

金融所得課税に向けて国が動き出します!

記事

コラム

節約投資ポイ活FP

2026/03/21 08:31

「子ども・子育て支援金」の案内来ました!【図解イメージ付き】

記事

コラム

節約投資ポイ活FP

2026/02/21 08:30

法人の年末調整書類を提出

記事

コラム

節約投資ポイ活FP

2026/01/08 08:52

【2026年最新】本当に得する「法人節税ランキング」1位

記事

法律・税務・士業全般

高橋会計事務所(税理士・公認会計士)

2025/09/05 17:03