サービス

サービスを探す

プロ人材を探す

仕事を探す

ブログを探す

サービス

サービスを探す

プロ人材を探す

仕事を探す

ブログを探す

購入・発注したい方

サービスを探す

プロ人材を探す

ノウハウ・素材を探す

ブログを探す

仕事・求人を投稿して募集

エージェントに人材を紹介してもらう

受注・働きたい方

出品する

単発の仕事を探す

継続 (時給/月給) の仕事を探す

エージェントに仕事を紹介してもらう

カテゴリ一覧

イラスト作成・漫画制作

デザイン制作

Web制作・HP作成・EC構築

動画編集・映像制作

集客・マーケティング相談

NEW

ビジネス代行・事務代行

音楽制作・ナレーション

IT相談・システム開発

ライティング・翻訳

コンサルティング・士業

生成AI活用・開発・制作

占い

悩み相談・カウンセリング

学習指導・資格・キャリア相談

住まい・美容・生活相談

オンラインレッスン・習い事

ハンドメイド制作

出張撮影・出張サービス

資産運用・副業の相談

NEW

弁護士検索・法律Q&A(法律相談)

サポート

はじめての方へ

ご利用ガイド

お困りのときは

ログイン

会員登録

サービスを探す

イラスト作成・漫画制作

デザイン制作

Web制作・HP作成・EC構築

動画編集・映像制作

集客・マーケティング相談

NEW

ビジネス代行・事務代行

音楽制作・ナレーション

IT相談・システム開発

ライティング・翻訳

コンサルティング・士業

生成AI活用・開発・制作

占い

悩み相談・カウンセリング

学習指導・資格・キャリア相談

住まい・美容・生活相談

オンラインレッスン・習い事

ハンドメイド制作

出張撮影・出張サービス

資産運用・副業の相談

NEW

プロ人材を探す

ノウハウ・素材を探す

ブログを探す

求人募集を投稿する

人材を紹介してもらう

仕事を探す

出品する

仕事を探す

仕事を紹介してもらう

出品する

仕事を紹介してもらう

求人募集を投稿する

人材を紹介してもらう

ブログを投稿

会員登録で10%割引クーポンを獲得!

会員登録で10%割引クーポンを獲得!

ココナラブログ

ホーム

ブログトップ

ブログ

コラム

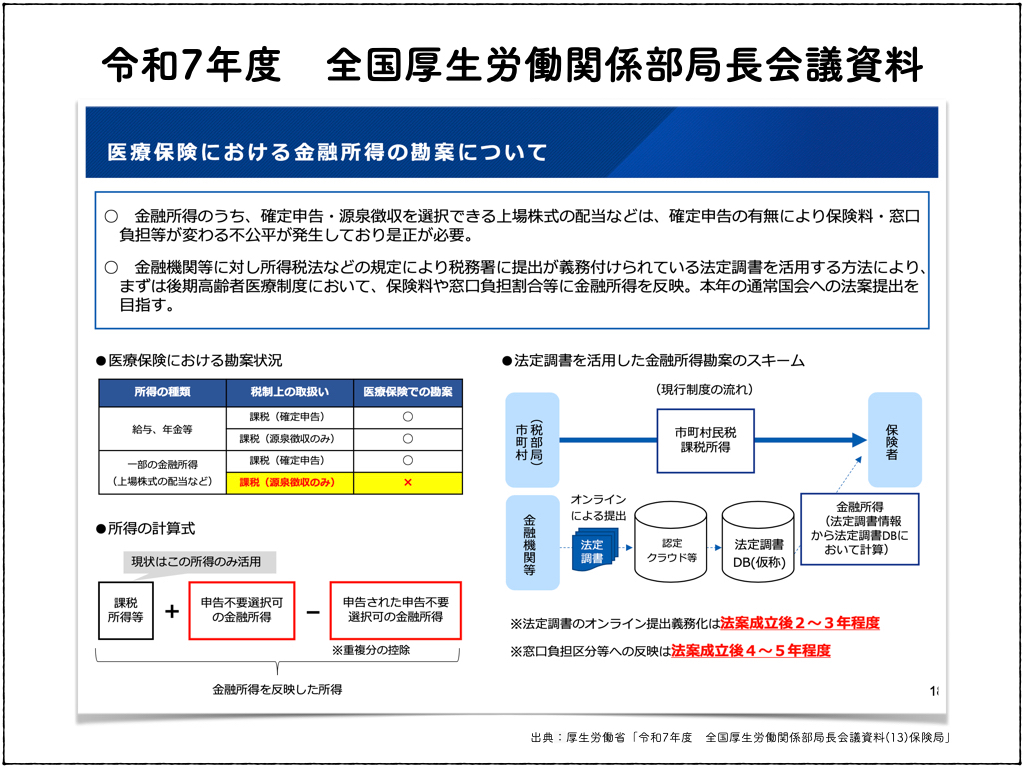

金融所得課税に向けて国が動き出します!

記事

コラム

節約投資ポイ活FP

2026/03/21 08:31

3/13の閣議決定で後期高齢者医療制度において医療費の負担割合基準に

「金融所得」を反映させる内容が盛り込まれました!!

近い将来、法案が通って制度が開始することになると思います。

後期高齢者で株の譲渡益や配当などで潤っているのに

医療費負担1割になっているお金持ちのご老人にメスが入る形です。

(証券会社の特定口座源泉徴収ありで確定申告していないケース)

75歳以上なら確定申告の有無に関わらず、

特定口座の取引状況は税務署に筒抜け状態になるというわけです。

後期高齢者というだけで「自分には関係ない」と思う人が多いかもですが、

制度が始まると、金融機関から税務署へ金融所得の情報提供が始まります。

制度をやってみて問題無いとわかれば、国が対象を広げる可能性大!!

そうなると、例えば退職後に国民健康保険に加入している75歳未満の人も

金融所得情報を国に把握される展開になる可能性があります。

金融所得を把握されたら損することはあっても得はしないですよね (^_^;)

ただ、法人に属して給与所得があれば話は別です!!!

給与所得に応じて社会保険料が決まる大前提まで覆すことは難しいでしょう。

退職後の社会保険料増額を未然に防ぐ策としては、

「マイクロ法人で75歳まで協会けんぽに所属するスキーム」だと思います。

75歳を超えて後期高齢者医療制度になるまでの対策です。

まぁこれからの話なので今すぐに動く必要はありませんが、

マイクロ法人のメリットや設立の可能性は考えておいて損はありません。

今後は少子高齢化で増税案が国から次々に出るのは確実だと思います!

対策をしっかり立てて最適解を探っていきたいですね。

(ちなみにNISA口座は今のところ課税対象にはなっていないようです)

※ 個人の考えを共有する目的で作成した記事になります

資産形成のコツをテキストでフォローします

資産形成のコツをカテゴリー別に紹介します

#税金

#法人

エアウォレットキャンペーンが始まります!

一覧に戻る

投資信託の調子が悪い時はこんな感じで考えてみません...

このブログを見た人にオススメ

高額療養費限度額の引き上げ8月開始!【図解イメージ付き】

記事

コラム

節約投資ポイ活FP

2026/04/09 08:48

「子ども・子育て支援金」始まります!

記事

コラム

節約投資ポイ活FP

2026/04/01 08:14

「子ども・子育て支援金」の案内来ました!【図解イメージ付き】

記事

コラム

節約投資ポイ活FP

2026/02/21 08:30

法人の年末調整書類を提出

記事

コラム

節約投資ポイ活FP

2026/01/08 08:52

【2026年最新】本当に得する「法人節税ランキング」1位

記事

法律・税務・士業全般

高橋会計事務所(税理士・公認会計士)

2025/09/05 17:03