こんにちは!ご覧いただきありがとうございます。

「ココナラ」に家庭教師/相談・話し相手として出品をしているみなっぷと申します!

前回の記事でお金シリーズ、「貯めると増やす」について書いてみました。もしよろしければ前回の記事を読んでからこの先を読んでいただけると嬉しいです。

今回はテーマは「お金のキーワード1/3」

この数字、皆さんはなにかご存じですか?

実はこの数字資産形成においてとても大事な数字なんです!

前回のお金の使い方で

・支払う

・貯める

・増やす

と分類をしました。

この分類の中で「貯める」と「増やす」に充てるお金にかかわる数字が1/3なんです。

皆さんは現在所有しているお金をどのような割合で「貯める」「増やす」に分類、もしくは分類予定ですか?

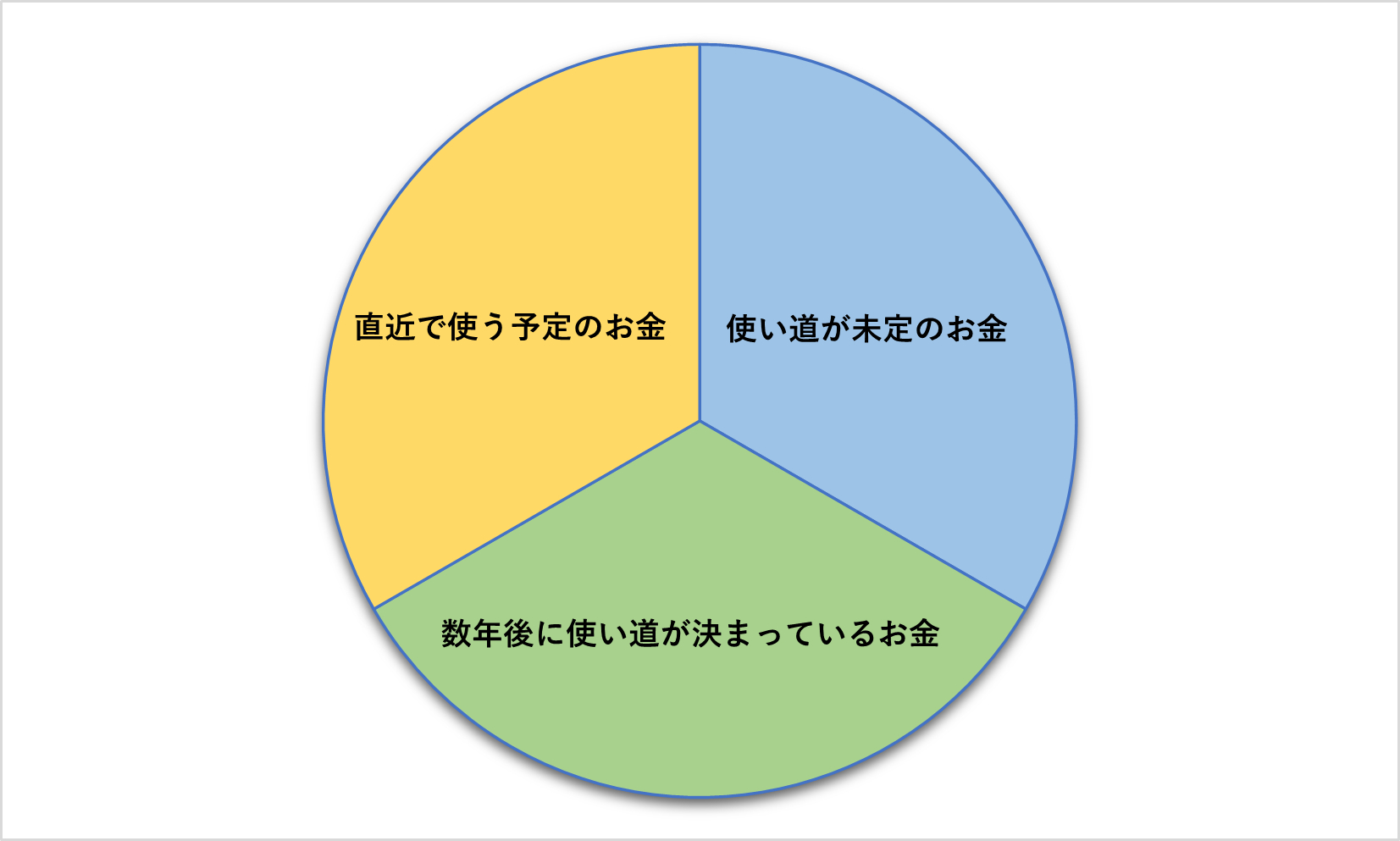

この2つに充てるお金をさらに3つに分ける必要があります。それが…

直近で使う予定のお金

数年後に使い道が決まっているお金

使い道が未定のお金

これを1つずつ見ていきましょう!

直近で使う予定のお金

直近で使う予定のお金は約1年以内に使う予定のあるお金を指します。

例として以下のようなものがあげられます。

・子供の学校にかかるお金

・自動車税などの税金

・飲み会や友人との旅行など決まっている交際費

などなど…

このようなお金は決まっている日までに手元になければならないですよね?

つまり、このお金は

確実に用意しなければならない

必要なタイミングですぐに引き出せるようにしなくてはならない

という条件が生まれるのです。

ではこの条件に合った方法はなんだと思いますか?

私がおすすめするのは「柔軟貯金」です。

これなら確実に用意が出来て必要な時にすぐに引き出せるというメリットがあります。

数年後に使い道が決まっているお金

数年後に使い道が決まっているお金は約1年~10年程度の間に使う予定のあるお金を指します。

例として以下のようなものがあげられます。

・子供の学校進学(高校や大学など)への資金

・車検代金

・リフォームや家電の買い替えなど数年以内に必要となる資金

などなど…

このようなお金は確実に必要であるけれども、金額の詳細や時期などがあいまいですよね?

つまりこのお金は

明確な金額や時期は不透明

準備はしっかりとしておかなければならない

という条件が生まれるのです。

ではこの条件に合った方法はなんだと思いますか?

私がおすすめするのは「頑固貯金」・「ローリスクの金融商品」です。

頑固貯金であれば必要な時まで貯めることがしやすいです。また、金融商品の中でもローリスクローリターンのものを選択していたら必要なタイミングで入れていたお金より少し多く準備することも可能です。

数年後に使い道が決まっているお金で2つの方法をあげましたが、使い道のライフイベントによって

「頑固貯金」のみ

「頑固貯金」と「ローリターンの金融商品」の併用

と使い分けなければなりません。

使い道が未定のお金

使い道が未定のお金はその名の通りどう使うか決まっていないお金を指します。

しかし、使い道が未定であるお金は言い方を変えると将来の夢を叶えるためのお金です。お金シリーズの「お金のため方何から始める?」で「未来の予定、夢を想像する」というお話をしましたが、それを実現するために充てる可能性の高いお金なのです。

ではそれに合った方法はなんだと思いますか?

私がおすすめするのは

「ローリスクの金融商品」・「ハイリターンの金融商品」の併用です。

この二つを片一方ではなく併用することでリスク分散が可能になったり、リターンがプラスのタイミングでお金を手元に戻せればお金がふえたりすることで夢や目標の実現に近づくのではないでしょうか。

いかがですか?目的をうやむやにしてただ「貯める」「増やす」のではなく、この1/3をうまく活用して貯金や金融商品購入をすることで、より資産形成の幅が広がると思います。

ここまで読んでいただきありがとうございます!

大まかな説明になってしまいましたが、今回の記事が「これからの資金形成やお金のため方など知りたいけど、銀行などに行って勧誘されるのは嫌だな」と思ったり、「基礎知識がわからないけど聞きずらい」と思われている方へのお役に立つと嬉しいです!

また、この先のお話や具体的なご相談等に関して「ココナラ」にて出品サービスとして掲載しておりますのでよろしければご検討ください。お待ちしております!

これからも皆様にお伝えしたいことを少しずつ記事にできればと思います!

次回以降もよろしければお付き合いください!

それでは!