スケジュール

最初の資料提供は依頼を確認次第、すぐに送付させて頂きます(*^_^*)

その後、お客様情報を伺いますので、お答えいただける範囲でお答えください。

お客様のリスク許容度・投資倹約の理解度に応じてアドバイスします。

資料内容、投資倹約方法の疑問点についてトークルームで5日間(質問5回まで)サポートします。

またオプションで質問無制限の

+2,500円 メッセージ機能+5日間

+5,000円 メッセージ機能+15日間

もあるので是非ご検討ください。

トークルーム・メッセージ機能によるフォローは

基本的に平日と休日の夜・早朝に対応可能です。

隙間時間で気軽に返信できるものと、PCで内容確認してからの返信になるものがあります。

前者であれば早いタイミングで返事をしますが、後者であれば少しお時間を頂くこともあります。

基本的には24時間以内に返信させて頂きます。

24時間以上かかる場合は、事前にその旨をご連絡させて頂きます。

その場合、トークルーム・メッセージ機能によるサポート期間を延長させて頂きますのでご安心下さい。

購入前の事前相談もメッセージ機能で受け付けておりますので、気軽にご連絡下さい☆

マーケティング / 広告・宣伝・プロモーション

営業 / 個人営業

研究・開発・設計 / 研究・開発

経験年数 :

15年

生産・品質管理 / 品質管理

経験年数 :

10年

ライフスタイル・その他 / その他

経験年数 :

9年

大手化学メーカー → ネットワークビジネス

2008年4月 ~ 2023年12月

普通自動車第一種運転免許

取得年 :

2007年

有機溶剤作業主任者

取得年 :

2009年

普通自動二輪免許

取得年 :

2011年

特定化学物質・四アルキル鉛等作業主任者

取得年 :

2009年

甲種危険物取扱者

取得年 :

2010年

品質管理検定(QC検定)2級

取得年 :

2015年

ChatGPT:0年

Excel:18年

Word:18年

PowerPoint:18年

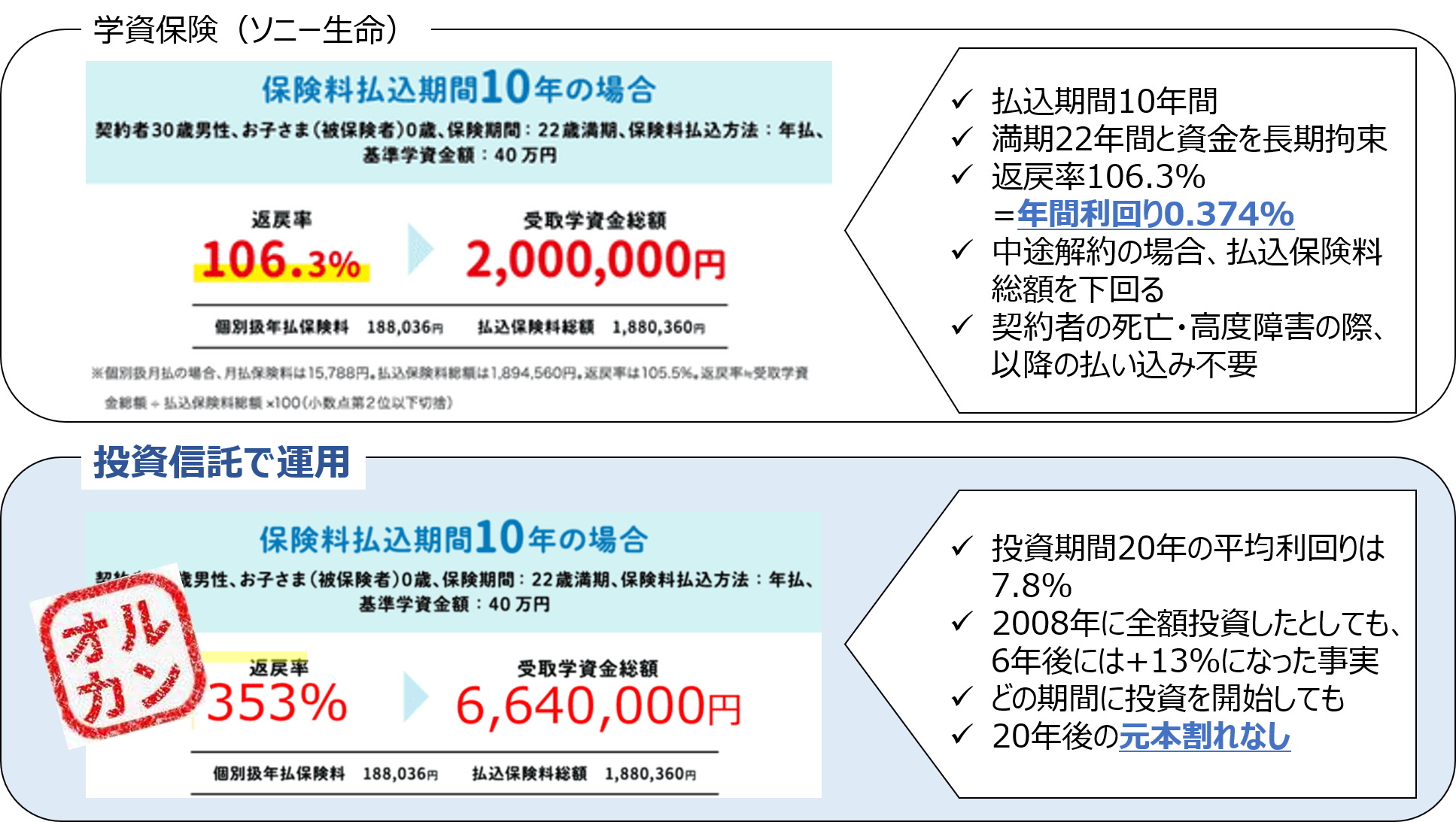

資産運用・副業の相談 Fire達成した投資、倹約テクニック

投資、Fire、住宅