住宅ローンの今後

2022年に入ってから、住宅ローンの長期固定金利が上昇傾向です。

また4月からは物価上昇の気配も出てきています。

心配されている原油価格の上昇は、政府の補助金政策の実施もあって徐々に落ち着くのではと言われてますが、食料品を中心とした物価上昇は続くと予測する調査機関が多いみたいですね…。

一方で、コロナ禍は⼀時のパニック状態から抜け出した雰囲気があります。

コロナ前提での社会活動、経済活動が再開されつつありますね。

なんだかこの数年、いろんなことが起こりましたが、こういったコロナ禍の収束や、金利・物価上昇は、住宅ローンにどんな影響があるんでしょうか?

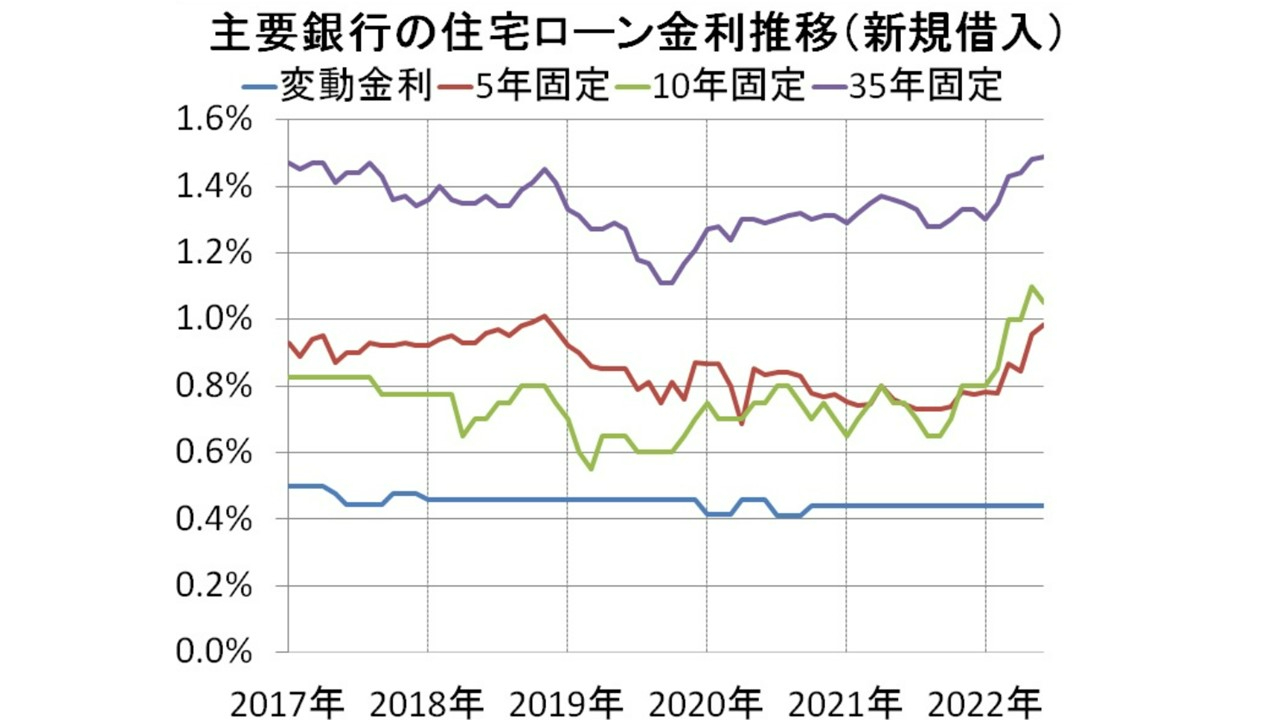

出典:ダイヤモンド不動産研究所「住宅ローン金利(132銀行・1000商品)の金利推移・動向は?」

ネットバンクか、メガバンクか、それとも地銀!?

検索すると、住宅ローンの比較サービスっていっぱい出てきますよね。

金融機関の商品情報や、金利などの情報が一目で分かります。

特に金利の比較に目が行く中で、気になるのが金利上昇ですよね。

いま、住宅ローンの固定金利は上昇傾向にある一方で、変動金利は下落傾向です。

上の表を見ていただいても分かりますが、固定と変動の金利差は1%台までになっています。

変動が低くて、固定が高いという状況が常態化しています。

例えば3000万円35年で借入したとすると、1%違うと年間の返済額で約10万~20万円の差、35年間の総返済額で約600万~700万円も差が出るんです!

だいたい住宅ローンを利用する人のシェアは、変動金利が70%、10年固定が20%、全期間固定が10%と言われています。

今後、更に低金利が魅力の変動金利のシェアが高くなって、全期間固定のシェアが減るかもしれませんね。

全期間固定ほど金利が高くない10年固定は、「でもやっぱり金利上昇が怖い…」というお客様には、ピッタリかもしれません。

今までは、住宅ローンは、住宅会社や不動産業者からの紹介が一般的でした。

でも、例えば「住宅ローン比較」なんかで検索すると、いろんな比較サービスが出てきます。

住宅ローン市場の競争も激しくなってるんでしょうね。

住宅ローン商品がウェブで比較される時代に、地銀も、ネット銀行やメガバンクの金利水準に変動金利の水準を合わせていかないと厳しいですよね。

ネットバンクに、メガバンクに、地銀…。

こんなサバイバルな状況で、しばらく変動金利は上がりづらいんじゃないでしょうか?

10年固定で借りちゃった!?

今後の物価の上昇によっては、家計の固定費の見直しが進むかもしれません。

固定費の中で大きく占めるのが住宅ローン、そうなると住宅ローンの借り換えニーズが増えるかもしれません。

借り換えについては、11年目以降の金利が割高になる10年固定を借りている人はとくに要チェックです。

10年固定商品の金利は、当初は当然、全期間固定よりも低い水準です。

でも、11年目に変動金利に変わった時の引き下げ幅が、小さいものもあります。

0.3~0.4%ぐらいの変動金利があるのに、知らないうちに高い金利を払うことになるかも!?

10年固定を借りている人は、変動金利に切り替わるタイミングで、一度見直ししてみましょう。

11年目以降の金利が割高になる10年固定を借りている人はとくに要チェック

先日、某地銀にお客様と住宅ローンの申込に行ったのですが、想像を超えるひとひとひと…。

社会・経済面でコロナ禍が収束していけば、動くに動けなかった人、経済面で復調した人など、住宅ローンの申込み数も増えていくでしょう。

これから不動産を購入する人は

「そもそも、今のタイミングで住宅ローンを組んでいいのかな?」

「変動金利と固定金利どっちがいいんだろう?」

こんな心配もあるかもしれません。

変動金利はリスクがある分、金利が低い。

固定金利はリスク回避の保険料と考えて、金利が高い。

金利プランの基本的な考えはこれでOK。

個々の状況にもよりますが、どちらを選択しても、まだまだ住宅ローンは超低金利状態。

今までにない歴史的な低金利が続いています。

購入や借り換えを検討するなら、金利が低い今こそ絶好のタイミングではないでしょうか?