今回は、資本連結の際に作成必須な持分推移表について、説明していきたいと思います。

このブログでは表形式のを載せられないので(私がやり方を知らないだけかもしれませんが)、持分推移表の説明をどうしようかと思っていましたが、画像データにして載せることで、どうにか説明することできそうかなと思いましたので、簡単に解説していきます。

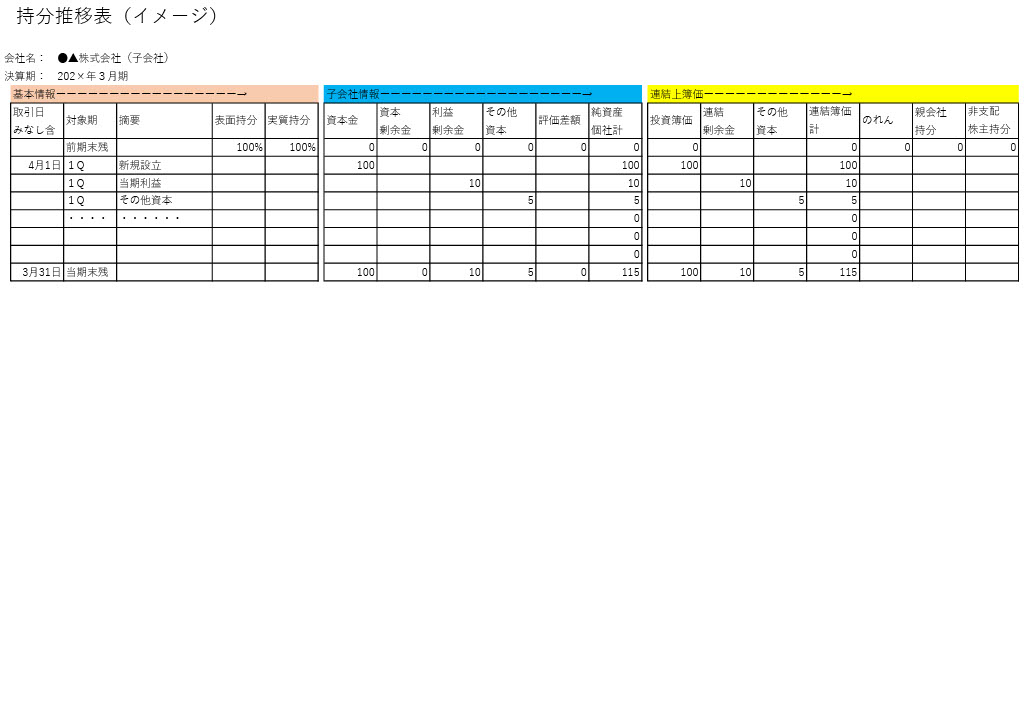

基本情報(ピンク色網掛):取引日や事象、持分比率などを記載しています。

子会社情報(青色網掛):子会社の純資産情報です。

連結簿価(黄色網掛):連結上の投資額や支配獲得後の剰余金などを表しています。また、のれんや非支配株主持分(以下、”少持”と記載します)なども表しています。

早速、見方から説明していきます。

画像のサンプルは、初回ですので、一番単純な100%子会社を新規設立した場合を記載してみました。

当然ながら、資本金と投資額は一致しますし、のれんも少持も発生しません。

まず、基本情報(ピンク色)にある持分情報からですが、表面持分と実質持分の2つがあります。今回は単純なケースのため、同じ100%が入っていますが、以下のような違いがあります。

表面持分:議決権比率と同義です。その親会社が直接的に保有している割合を指し、支配獲得時の資本連結の際に、この数値を用いて、のれんを計算することになります。

実質持分:純粋な持分割合を指します。掛け算的な持分割合といった方がお分かりになるかたもいるかもしれません。子会社などを経由して株を保有している場合には純粋な持分割合は掛け算となるためです。支配獲得後の当期利益やその他純資産科目の連結寄与の持分を計算するときにはこちらの実質持分を使用します。

例示: 親会社→子会社A(80%)→孫会社B(Aが80%出資)の場合、

A社: 表面持分と実質持分はいづれも80%

B社: 表面持分は、議決権比率と同義なため、80%

実質持分は、80%×80%=64%となります。

(少持の内訳として、A少持20%、B少持16% となります。)

次に、子会社の純資産情報(青色)は、その年度内の純資産の推移を表すだけなので、個社の財務諸表と一致します。

続いて、連結簿価(黄色)は、資本連結する支配獲得時の状況や当期利益・その他純資産項目(その他有価証券評価差額金、繰延ヘッジなど)の連結寄与計算(実質持ち分比率を乗じる)などの計算をして、算定します。

今回の例示は単純なケースのため、当たり前ですが、個社の純資産と連結簿価は一致しています。少持やのれんがある場合でもこの数値とあの数値は一致など検算できる方法もありますので、次回以降は例示を少しずつ複雑にして見方を紹介していきます。

私の出品サービスである連結決算実務代行で資本連結する際には持分推移表を作成するつもりですし、その表も成果物として提出予定です。

ご興味ありましたら、まずはお問合せください。