7月に入り、早くも静岡市で日中の最高気温が40度に達したというニュースがありましたが、国内で最高気温が40度に達したのは今回で7年連続だとか。

もはや珍しい数字ではなくなったようです。

これから本格的な夏が始まり、殺人的な猛暑が続くことを考えると、熱中症でもないのにクラクラしそうになりました。

さて、今日は可処分所得についてお話したいと思います。

可処分所得とは、収入から強制的に色々引かれて残った金額のことを指します。簡単に言うと「自由に使えるお金」ということです。

強制的に引かれるものとは一体なんでしょうか。

それはこちらです。👇

1 社会保険料

(1)国民健康保険料

(2)厚生年金保険料

(3)健康保険料

(4)介護保険料

2 所得税

3 住民税

以上となります。

これら1~3が引かれたものが「可処分所得」と言われ、自由に使えるお金となります。

その前に、収入と所得の違いについて考えてみましょう。

「給与収入」とは、会社員であれば、給与明細書や源泉徴収票に記載されている「支払い金額」のことで、労働に対する対価のことです。

因みに、一月15万円未満の通勤費など非課税扱いとなるものは源泉徴収票には記載されていません。

何故なら、給与収入を基に所得税や住民税の納付額を計算するので、課税されない項目を入れる必要がないからです。

「給与所得」とは、「給与収入」から一定の費用を控除されたものを指しますが、その理由は、例え会社員であっても、会社で働くためには、服やカバンなど色々必要なものを買わなくてはならないでしょう。そのための経費を必要経費とみなしていくらか控除しますよ、という意味が込められているようです。

給与所得の計算方法

給与収入から給与所得を計算する方法について見て行きましょう。

下記は所得控除の一覧表です。

※浜松市HPより

例えば、「給与収入」が450万円とすると、

450万×0.8-44万=316万

これが給与所得なります。

所得税・住民税の計算方法

給与所得から所得税や住民税が計算されるわけですが、給与所得の316万から計算されるわけではありません。

所得税を算出するには、その計算の基となる所得税課税額を求めなくてはなりません。計算方法の概要はこちら👇

1 給与所得から社会保険料を控除する

👇

2 更に課税所得金額を算出する

👇

3 給与所得から社会保険料と課税所得金額を引く

👇

4 3で計算された額に所得税率を掛けて所得税課税額を算出する

本来であれば、1~4の間に様々な計算式がありますが、ややこしくなるので今回は割愛しました。

夫婦ともに会社員で子どもが大学生未満の家庭であれば、所得税課税額の計算は、上記の方法で概算がつかめるかと思います。

計算して出された額に所得税率を掛けます。

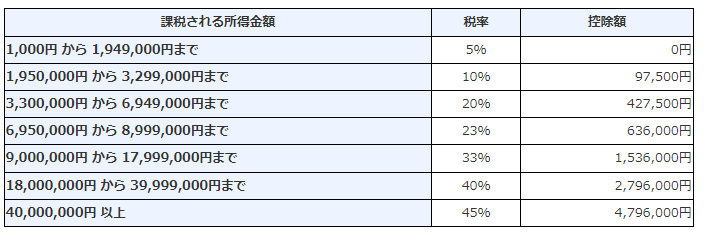

下の表は所得税額一覧表です

※国税庁HPより

給与所得316万から社会保険料と所得税控除額を引いた額を上記の表に当てはめて計算します。

例えば、給与所得が316万円、社会保険料が75万円、所得税控除額が80万円とします。

316万-75万-80万円=161万円

161万円×5%=80,500円

これが所得税となります。

住民税の場合は、一律10%の所得割の他に市町村民税や均等割りなどがありますので、居住地の自治体により金額が変わります。

所得税より高くなる傾向にあり、且つ居住する自治体により金額に差があるので、具体的な計算方法は割愛します。(個別に対応はさせていただきます。)

所得税について、更に詳しい解説を後日ブログに掲載したいと思いますが、作成するにあたり作業量が多くなるので、誠に申し訳ありませんが、有料とさせていただきます。

また、各種税金について個別に詳しく知りたい方は、サービスを提供させていただいているので、そちらからお申込みください。

最後に

手取り額は、

給与収入-社会保険料-所得税-住民税=可処分所得(手取り額)

で、計算するとお分かりになると思いますが、収入の半分近くは税金等で持っていかれることになります。

更に自由に使える手取り額でも、モノを買うときに消費税という税金が掛かるので、実際私たちは年間いくら税金を納めているのか見当もつきません。

可能なら少しでも税負担は軽くしたいものです。脱税は犯罪ですが、節税ならいくらやっても合法です。

このブログをご覧の皆様、節税について一度真剣に検討してみてはいかがでしょうか。