「今は新NISAでオルカン(全世界株式)一択でしょ!」

「いや、やっぱりS&P 500が最強だよ」

どうも、行動心理型FP『KNOW & GROW』しょるだぁです!

SNSやネットを開けば、こうした「投資の正解」があふれています…。

確かに、データに基づいた「効率的な投資先」は存在します!

しかし、FPとして、そして心理アドバイザーとして

「数字上の最善」が「あなたにとっての最適」とは限らないということ!

それを声を大にして言いたい!

私自身、投資はしてますが所謂「正解の投資」は全くしてません。

(あまのじゃくだからとかではないですw)

個別・ETF・投資信託合わせると70以上の銘柄・投信を買ってますし、

インデックス・インカムも自分の好きな割合で買い、外貨建てMMFや

iDeCoも合わせて様々な資産クラスにアクセスできるようにしてます。

正解かどうかはわかりませんが、

私の性格にあった私だけの最適だと思って楽しく投資しております。

(インフルエンサーとかが見たら失笑しそうなポートフォリオしてますたぶんw)

というわけで今日は、周りの声に惑わされず、

自分にぴったりの投資スタイルを見つけるための考え方を

行動経済学の視点も取り入れてお話しします。

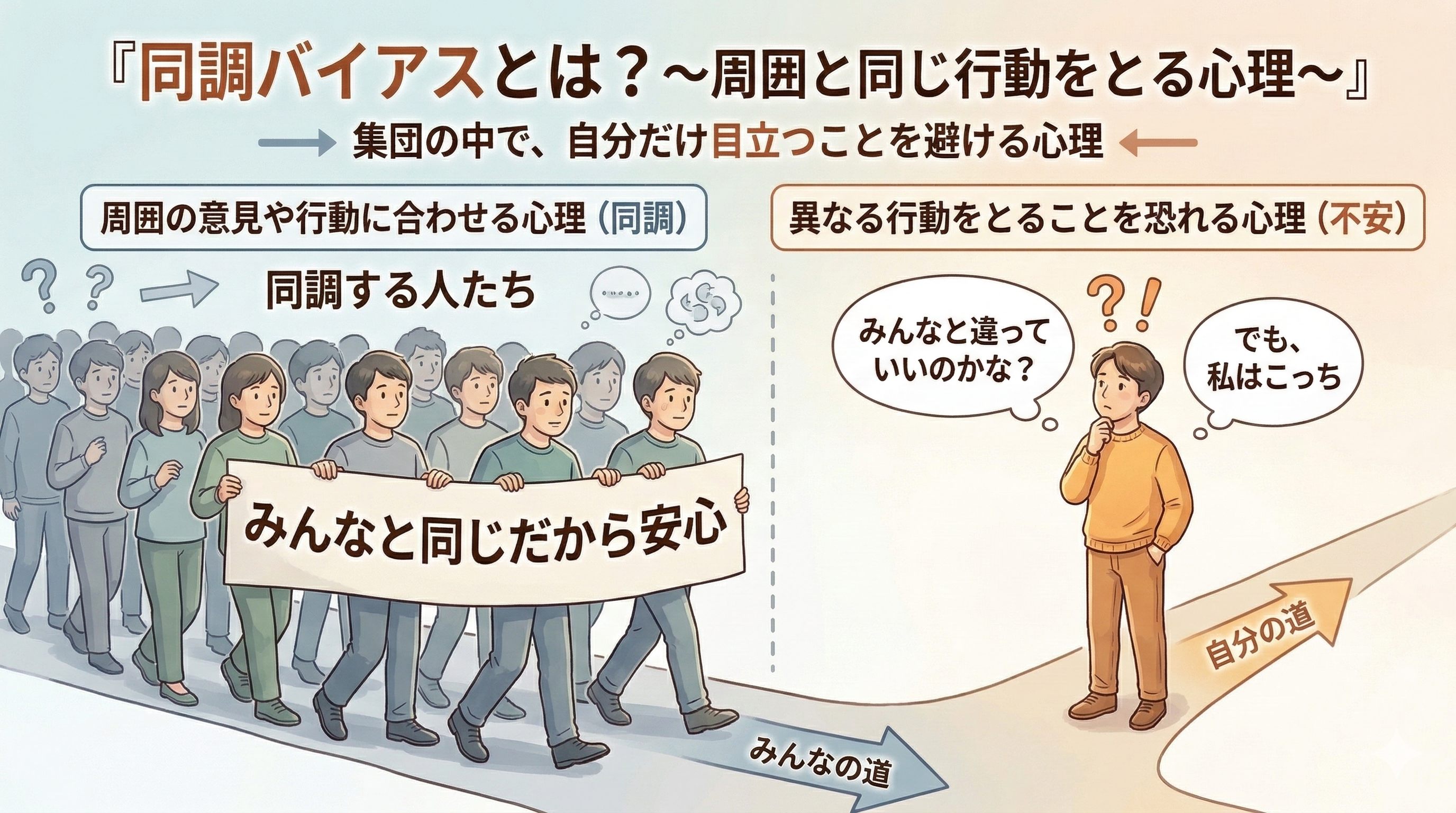

✅ なぜ私たちは「みんなと同じ」を選びたがるのか?(同調バイアスの罠)

それでも私たちが「正解」を求めてしまうのには、理由があります。

人間には、無意識に周囲と同じ行動をとることで安心感を得る**「同調バイアス」**という心理が備わっているからです。

「みんなが良いと言っているから、これを選べば間違いない」

と思ってしまうのは、

大昔から生き残るために刻み込まれた本能的な反応なんです。

※選択肢が多すぎる場合に同調バイアスは役に立つときもあります。

◆ 周囲と違うことをして、自分だけ損をしたくない(損失回避)

◆ 自分で決めて失敗するより、

みんなと一緒に失敗した方が傷が浅い気がする

でも、投資においてこの心理は非常に厄介!

なぜなら、「みんな」と「あなた」では、

以下のように前提条件がすべて違うからです。

◆ 持っている資産の額

◆ 家族構成や将来かかるお金の予定

◆ 暴落が来たときに耐えられる「心の強さ(リスク許容度)」

みんなが歩いている道が、あなたにとっての「最短ルート」とは限りません。

むしろ、無理して人のペースに合わせて歩けば、

途中で息切れして動けなくなってしまいます…

✅「年初一括」か「分割」か。一番不毛な論争の正体

新NISAが始まってから特によく目にするのが、**「年初に240万円一括投資するのが一番お得!」vs「いやいや、ドルコスト平均法で毎月分割すべき!」**という論争です。

正直に申し上げます。個人的にこれほど不毛な論争はないと思いながら

SNSを眺めてたりします。

数学的な確率だけで言えば、

投資期間が長くなる「年初一括」の方が有利になるケースが多いでしょう。

でも、もし年初に一括投資した直後に大暴落が来たら?

「あっちが正解って言ったのに!」と誰かを責めたくなったり、

夜も眠れないほど後悔したりするなら、

その人にとって「一括」は間違いです。

逆に、分割することで「暴落しても安く買えるからラッキー」と思えるなら、そちらがその人の正解です。

いやいや、そもそも0か10かじゃなくて、

年初に非課税枠の8割投資して、

あとは下落した時に都度投資するよ!

というのもその人の正解です。

大事なのは「どれがより増えるか」ではなく、

「どれならあなたが穏やかに投資を続けられるか」です。

このようにいろいろな意見がはあるかとは思いますが、

自分にあった最適を見つけるのに

これほど不毛な論争はないと毎回思っています。

では、どのように自分だけの最適を見つければいいのか?

それは次回に続く!!

次回予告:Part 2では「続けられる仕組み」を深掘りします!

自分にとっての「最適」を見つけるために、

もう一つ欠かせない考え方があります。

それが、"誤りの余地"

次回は、私が大切にしている「崩れない橋の作り方」を例に、

投資を一生の味方にするための具体的なステップを

お話しします。お楽しみに!

.png)