人生の3大支出の一つ「教育資金」、その中でもっとも高額になるのは高校卒業後の大学、短大などの高等教育の必要資金です。

保護者は早い段階から教育資金計画を策定する必要がありますが、国並びに文部科学省も、しっかりとした進路への意識や進学意欲があれば、家庭の経済状況に関わらず、大学、短期大学、高等専門学校、専門学校に進学できるチャンスを確保できるよう、令和2年4月から高等教育の修学支援新制度を実施しています。

今回は国の制度と賢く教育資金を準備するポイントを一緒に考えていきましょう。

目次

1 【結論】早めの教育資金計画を策定して、国の制度も活用する。

2 大学無償化の正式名称、概要

3 教育資金計画策定のポイント

4 専門家と一緒に策定する

【結論】早めの教育資金計画を策定して、国の制度も活用する。

〇大学無償化の正式名称、概要

正式名称は、2020年4月からスタートした「高等教育の修学支援新制度」です。

一定の要件を満たす、大学、短期大学、高等専門学校、専門学校に通う学生が受けられる制度です。

制度の対象となる学生は、世帯収入の要件並びにレポート提出(進学先の意欲の確認)が必要です。

支援内容は、返済不要の奨学金と入学金・授業料の免除・減額の両方を利用できます。世帯収入のよって支援を受けられる金額が変わり、満額支援、3分の2、3分の1、4分の1支援となっています。

2025年から多子世帯は世帯年収に関係なく入学料・授業料満額支給に拡充されました。

対象かどうか調べよう!【日本学生支援機構:進学資金シミュレーター】

多子世帯の考え方は、扶養するお子様が3人以上、第一子から対象になりますが、扶養するお子様が就職等で扶養を外れて2人の場合は対象外になります。

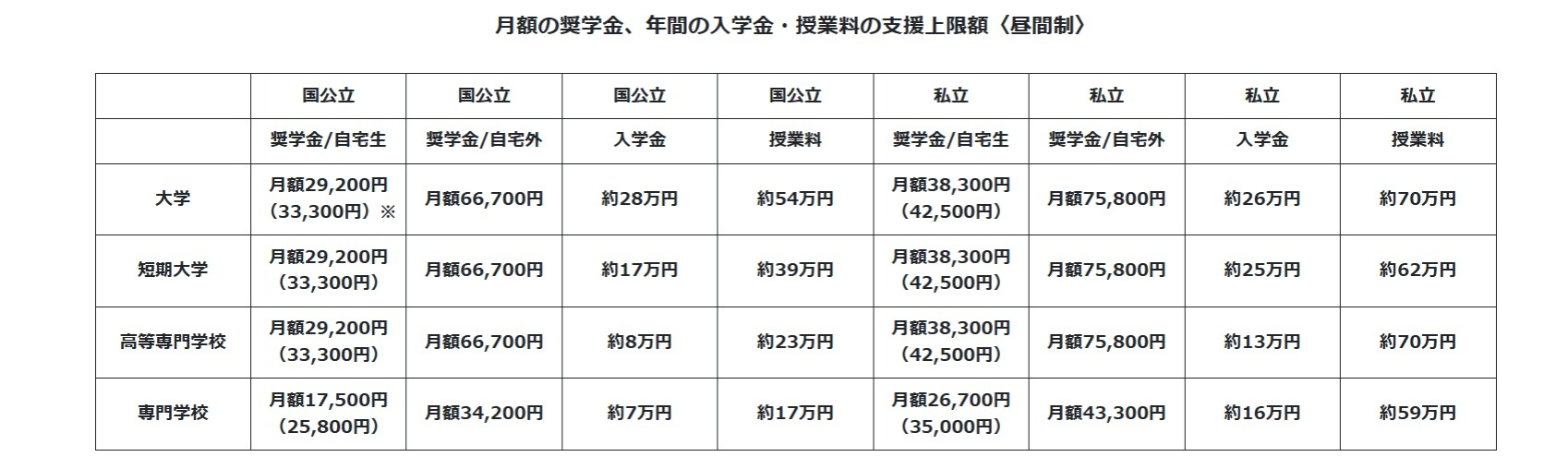

各種支援の上限額を確認しましょう。

※()は生活保護世帯の児童及び児童養護施設等からの通学する方の金額

〇教育資金計画策定のポイント

お子様が小さい頃から、年間収支シミュレーションを行い将来に必要な教育資金を早い段階で貯めることが重要です。

また「高等教育の修学支援新制度」を利用する場合は進学予定学校が制度対象になっているか確認しましょう。

家計で必要な教育資金が把握できたら、年間収支シミュレーションから毎月の拠出可能額をNISA・各種金融商品の利用して家庭で準備、運用を行いましょう。

教育資金が足りない場合は、日本学生支援機構の貸与型奨学金、地方自治体の奨学金、金融機関の教育ローン、日本政策公庫の教育一般貸付(国の教育ローン)の利用を検討しましょう。

教育ローン金利は一般的な貸付金利より低い場合が多いです。カードローンやフリーローンよりも先に教育ローンの申し込みを必ず行ってください。

また、経済的余裕のある祖父母がいる家庭では、祖父母等から直系尊属から教育資金の一括贈与を受けた場合の非課税制度の利用や扶養義務者として学費の支払いなど検討することもできます。

〇専門家と一緒に策定する

「高等教育の修学支援新制度」は、家計に大きなメリットをもたらす制度です。

一方で、「申請忘れ」や「対象外の学校を選んでしまった」などのリスクも存在します。

専門家と一緒に早めに教育資金計画を策定することで、教育資金に関連する制度の活用や効率的な資産運用を行い、安心してお子様の未来を応援することができます。

PrivateFpは数多くのファイナンシャルプランニングの経験から、ゴールベースで家計合った教育資金計画の策定を支援します。

お気軽に相談ください。