あなたは、事業経営されておられる方とした場合、資金繰り表を作成されますか?

資金繰り表には、過去どうだったかを振り返る資金繰り表(実績)と将来の資金需要を予測する資金繰り表(計画)の2つがあります。

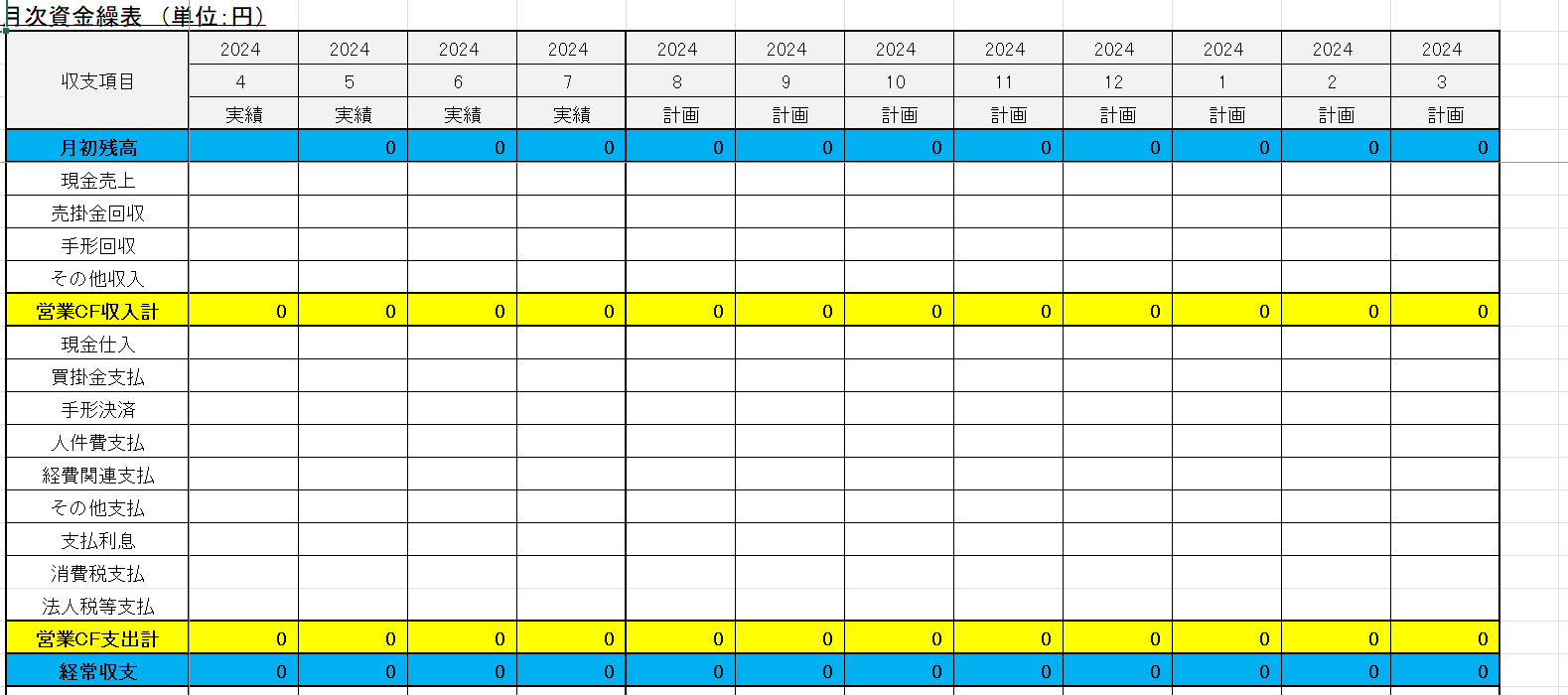

上の図は資金繰り表の一部抜粋となりますが、実績と計画が両方記載されています。この上の表では、2024/07まで実績であり、2024/08以降を予測しているということになります。

金融機関から資金繰り表を求められることは多々あります。

資金繰り表は融資の際にも重要な資料の一つとなるのです。

その理由を述べますと、

資金繰り表を毎月作成している会社は、まず過去の実績を振り返り・反省していることで、より効率的・効果的なお金の使い方をしようとされるでしょう。

また、計画においても資金予測をされることで、いつに入金され、支払が行われ、資金にいつ余裕があるのか?、資金が不足しそうなため、資金調達が必要なのかを見極めることができます。

また、資金繰りの面白いところは、じゃあ初めて作成してみようと思ったところで、よほどの財務経理が分かっている方でないとうまくいかず、全然的外れの資金繰り表となってしまうことでしょう。

じゃあ、財務経理のプロでないと作成できないのかというと、そういうわけでなく、月を追うことに精度が上がっていくことでしょう。スポーツをうまくなるのに、練習をして上手になるのと同じイメージです。

予測して、それを実際の実績と比較して、また予測をするという、いわばPDCAを行うことで精度はあがっていくでしょう。

また、その副産物の効果として、お金の流れがわかるので、銀行担当者との面談時には滞りなく自社の資金状況や今後の見通しを説明する際に説得力をもって説明できるようになるという点になります。

銀行側も資金繰り表をつくっていない会社では、いくら追加融資するのか(初めてのお付き合いの場合にもいくらが妥当なのか)を判断する材料が一つ減ってしまいますし、求められた際にやったことありませんでは、確実に心証が悪いですし、融資審査に悪影響を及ぼすことになりかねません。

例えば、新規設備投資をするために新規で融資をお願いしようとしたときに、資金繰り表をみせながら、資金状況を説明し、このタイミングで設備を買うため、このくらいの金額を融資頂きたいとお願いするのと、

資金繰り表はないが、設備代金が●●円のため、●●円をそのまま融資をお願いします、というのでは全く異なると思います。

また、資金繰り表と似て非なるものですが、財務会計の財務諸表のひとつとして、キャッシュフロー計算書(CF)というものがあります。

(※公開会社は金商法により作成義務がありますが、会社法の計算書類には不要となるため、ほとんどの会社は作成されていないでしょう)

このCFは以前にもブログ記載しているため、詳細は割愛しますが、このCF表でもお金の源泉や支出内容を表すため、そのまま金融機関に提出できると思います。ただ、CFは過去の実績であり、計画となると資金繰り表をつくることになるため、補足資料になりえると思います。

話を資金繰り表に戻します。

資金繰り表は融資を受けるには重要な資料の一つとなりますし、理想をいえば毎月作成して、アップデートしておくのが当然よいです。

おそらく、ほとんどの会社が月次損益を内部的に作成されていると思うので、そのタイミングで合わせて資金繰り表を作成されるとよいのではと思います。

毎月の資金繰り表を作成しているということで、金融機関の担当者からは信用してもらえると思いますし、評価も高くなると思います。

ぜひ、ご検討の一助になればと思います。