0. はじめに

こんにちは。Tぼーいです。

バイナリーでもFXでも、

「RSIが30まで下がったら買い」

「RSIが70まで上がったら売り」

という逆張りの考え方は、かなり定番です。

実際、チャートにRSIを表示すると、30や70をまたぐ場面って「そろそろ反転しそう」に見えるんですよね。

僕自身も、最初の頃はそんな感覚で見ていました。

ただ、その頃の僕は数十回とか数百回くらいの手応えだけで、「なんとなく使えそう」「なんとなく厳しそう」を判断していました。

でもそれだと、たまたまうまくいった期間だけを見てしまうことがあります。

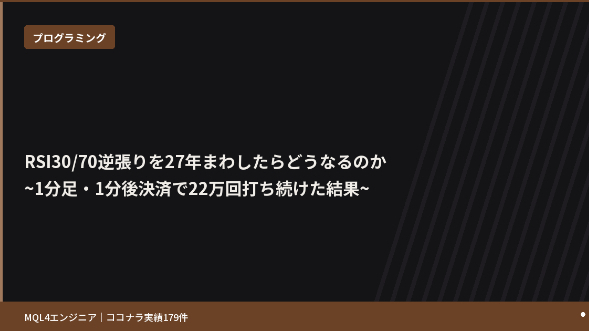

なので今回は、プログラミングでしっかりバックテストを回してみました。

USDJPYの1分足で、1999年〜2026年までの約27年分

RSI14の30/70逆張りで1分後決済

この条件で、かなりストレートな形の検証をしています。

この記事では、その結果と、そこから見えてきたことをできるだけわかりやすく整理していきます。

「RSIってなんとなく勝てそう」という感覚と、「長期の数字で見た現実」がどれくらい違うのか、そのギャップを見てもらえたらと思います。

1. 今回のバックテスト条件

まずは、今回の条件を整理します。

検証の前提

今回のバックテスト条件は、ざっくり以下の通りです。

・通貨ペア:USDJPY

・期間:1999-01-04〜2026-06-19

・時間足:1分足

・インジ設定:RSI期間14

・エントリー方向:BUY/SELL両方

RSIの使い方も、かなり素直な30/70逆張りです。

・BUY

・前足のRSIが30以上

・現在足の始値でエントリー

・1分後、次の足の終値で判定

・SELL

・前足のRSIが70以下

・現在足の始値でエントリー

・1分後、次の足の終値で判定

つまり、

RSIが30/70ラインをまたいだあと、次の足の始値で入り、1分後に決済する

というシンプルなロジックです。

これを1999年から2026年まで、まとめて回しました。

トレード数は合計228,428回です。

2. 全期間の“ざっくり結論”

結論から書くと、この条件を27年分回した結果は、かなり厳しめでした。

・全体の勝率:46.34%

・総損益:-27,299,700円

・プロフィットファクター:0.7773

つまり、RSI30/70逆張りを1分足・1分後決済・ペイアウト1.9倍前提で長期運用すると、資金は普通に削れていく形です。

BUYとSELLを分けると、差はさらにわかりやすいです。

・BUY側

・トレード数:112,937回

・勝率:49.40%

・損益:-6,941,700円

・SELL側

・トレード数:115,491回

・勝率:43.35%

・損益:-20,358,000円

特に厳しかったのはSELL側でした。

感覚としては、

・下げすぎたら反発しそう

・上げすぎたら反落しそう

と思いやすいんですが、長期の数字で見ると、BUYでもマイナス、SELLはさらに強めのマイナスという結果です。

3. 資金カーブはどうなっていたか

数字だけだと少しイメージしにくいので、資金推移の話も触れておきます。

レポート上のequityを見ると、全体としてはかなり素直な右肩下がりでした。

今回のレポートはダッシュボード形式でまとめています。

ブログ上に貼りたかったのですが、不可能なため、詳細が気になる方はメッセージをいただければ無償でお渡しします。

途中で一時的に持ち直す期間はあっても、長期で見ると減少トレンドのままです。

月単位で見れば、勝率50%を超える月もあります。

でも、年間とか複数年で見ると、結局トータルはマイナスに戻っていきます。

このあたりは、実際かなり大事です。

短い期間だけ切り取ると「これ、意外といけるかも」と見えてしまうんですが、長く回すとその印象が崩れることがあります。

今回みたいに、条件を固定して27年分を一気に見ると、ロジックの“地の姿”がかなり見えやすくなります。

4. なぜこの結果になるのか

ここからは、数字を見たうえでの僕なりの解釈です。

教科書的には、RSI30以下は売られすぎ、70以上は買われすぎと説明されます。

そこから、「売られすぎなら買う」「買われすぎなら売る」という逆張りの発想が出てきます。

ただ、相場ってそこまで素直じゃありません。

特にトレンドが強い場面では、

・上昇トレンド中は、RSIが70以上に張り付いたまま上がり続ける

・下降トレンド中は、RSIが30以下に張り付いたまま下がり続ける

ということが普通に起きます。

今回のように、

RSIが30/70ラインをまたぐたびに、1分後決済の逆張りを打つ

というロジックだと、強いトレンドの局面ほどシグナルが増えて、そのまま逆行を食らいやすくなります。

BUY側はまだ勝率49.40%で踏ん張っていますが、SELL側は43.35%でかなり厳しいです。

この差は、USDJPYの長期的な値動きの癖も無関係ではないと思っています。長い目で見ると円安方向に動く局面が多く、上げ相場での逆張り売りが刺さりやすかった可能性があります。

RSI30/70って、数字だけ見るとわかりやすいんです。

でも実際には、「高いからすぐ落ちる」「安いからすぐ戻る」ではなく、高いまま走る、安いまま走る場面が想像以上に多いんですよね。

だからこそ、インジの意味を知るだけで終わらせず、データで確認して、必要なら条件を足していくことが大事だと思っています。

5. この結果から何を学べばいいのか

ここまで読むと、「じゃあRSI30/70逆張りってダメなんだな」で終わりたくなるかもしれません。

でも、僕が言いたいのはそこではありません。

この記事で伝えたいのは、

インジの名前や、売られすぎ・買われすぎというラベルだけで判断すると、長期の現実とズレることがある

ということです。

今回の結果から見えたポイントを、3つに絞るとこんな感じです。

1. 短期の手応えと長期の結果は、普通にズレる

数ヶ月だけなら良く見える時期があっても、長期で回すと期待値が見えてきます。

2. インジ単体の逆張りだけでは厳しい場面が多い

トレンド方向、時間帯、通貨ペアごとの癖を無視すると、かなり苦しくなりやすいです。

3. 長期データを見ると、改善ポイントが見えてくる

どこで負けやすいかがわかると、フィルタや条件追加の方向性を考えやすくなります。

僕自身も、最初は単体インジの逆張りみたいな発想から入って、そこから少しずつロジックを育ててきました。

トレンド系の条件を足したり、時間帯で絞ったり、通貨ペアごとに調整したり、そういう積み重ねです。

ココナラでは、負けている理由が自分で見えなくなっている相談をけっこういただきます。

そのときにやることは、感覚の話を広げることではなく、まず数字で分解することです。

6. 自分の環境で“ミニ版”をやってみるなら

ここまでの話を読むだけで終わらせるのは、ちょっともったいないです。

もし自分でも試すなら、まずは小さく検証してみるのがおすすめです。

手順としては、こんな感じです。

1. 時間足と通貨ペアを1つ決める

例:USDJPYの1分足

2. 期間はまず直近3〜6ヶ月くらいにする

27年分は重いので、最初はそこまで大きくなくて大丈夫です。

3. RSI14の30/70逆張りを、今回と同じルールで一度回す

BUY/SELL両方、1分後決済まで合わせると比較しやすいです。

4. 集計では最低限このあたりを見る

全体勝率、総損益、PF、BUY/SELL別の勝率と損益、月別の勝率と損益

ここまでやるだけでも、「自分の環境だとこのロジックはどう見えるのか」が感覚ではなく数字で見えてきます。

そのうえで、

・時間帯を絞る

・トレンド方向のフィルタを入れる

・通貨ペアを変える

みたいに少しずつ条件を変えていくと、ただ手法を探す側から、自分で検証して判断する側に移りやすくなります。

もし「自分でやるには少し重い」「MQL4や検証環境がまだしんどい」という場合は、相談や代行を使いながら進めるのも全然ありです。

最初の1本だけでも、数字で見えるようになるとかなり視界が変わります。

7. おわりに

今回のバックテストでは、「RSI30/70逆張りを長期で回すとどうなるか」がかなりはっきり数字に出ました。

・27年分・228,428トレード

・全体勝率46.34%

・BUY49.40%/SELL43.35%

・PF0.7773

・総損益-27,299,700円

この結果を見ると、RSI30/70逆張り1分足をノーヒントで打ち続けるのは、やはり厳しいです。

ただ、僕はRSIそのものが悪いとは思っていません。

大事なのは、RSIを「それっぽいサイン」として見るだけで終わらせず、ロジック全体の中でどう使うかを数字で考えることです。

感覚ではなく、データで判断する。

結局ここが、遠回りに見えていちばん安定する入口だと思っています。

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)