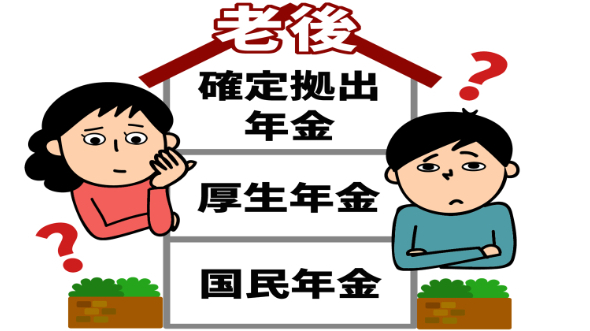

確定拠出年金

こんにちは、現役サラリーマン 資産形成管理アドバイザー じゅんです!「投資を始めたい、老後に向けて資産を増やしたいけど何から始めたらいいの?…」と悩んでいませんか?そんな方に向けて、初心者でも若手サラリーマンでも30代・40代になっても、悩まず始められる投資のハウツー記事を書きました!今回は確定拠出年金についてお送りします。確定拠出年金とは■企業型年金規約の承認を受けた企業が勤務する従業員に向け、 拠出された掛金と、その運用収益との合計額をもとに、 将来の給付額が決定する年金制度です。■掛金を事業主が拠出する企業型DC(企業型確定拠出年金)と、 加入者自身が拠出する iDeCo(イデコ・個人型確定拠出年金)があります。■加入対象者60歳未満(規約で65歳まで延長可能)企業型DCの拠出額 ※拠出とは支払う・納付するという意味・確定給付型年金を実施していない場合 月55,000円 年660,000円 個人型年金(iDeCo)への加入を企業が認めている場合 月35,000円 年420,000円・確定給付型年金を実施している場合 月27,500円 年330,000円 個人型年金(iDeCo)への加入を企業が認めている場合 月35,000円 年420,000円拠出上限金額が決められているので、会社の規約を確認してみましょう!次回は「税制メリットと運用」について投稿します!https://coconala.com/mypage/user

0