ドキドキ!土地の買付

今日は土地を購入したときの話です。「土地の買い付けはスピード勝負」 という話。

土地を購入しようとおもおったらまず買付をします。

土地をSUMOなんかで探したら、販売を仲介している不動産業者さんに連絡して「買いたいんですけど」と要望を伝えますよね。

でも、自分がいくら「買いたい」って言葉だけで言っても、「本当に買う気があるのかな」、「どのくらい本気なのかな?」なんて売主さんも、仲介している不動産屋さんも不安になるわけです。

そこで、正式に買いたいを表明するために「買付証明書」という書面を交わします。

その時には、本気度の証明のして「手付金」というのを支払うのが普通です。

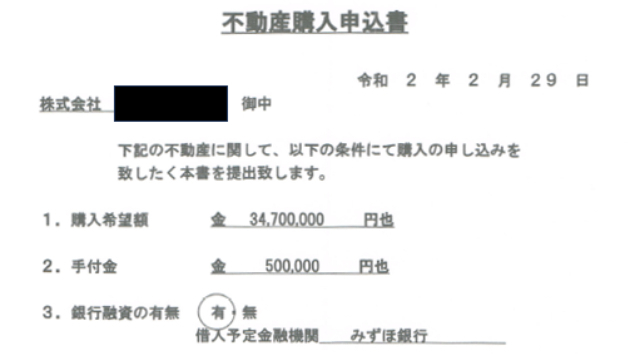

実際に提出した買付証明書がこちら↓

(「不動産購入申込書」というタイトルですね)

3470万円の土地に対し、50万円の手付金を支払っています。

ここで重要なのは、3.銀行融資の有無、と4.購入条件、です。

4.で記載している「融資特約付き」が大事です。

融資承認が希望の金額や金利で下りなかった場合、この手付金を返金してもらい白紙撤回ができる、という条件をこちらから提示するんです。

この記載をしていないと、融資承認が下りなかった場合50万円の手付金が戻ってこないという状況に陥りますので、注意してください。

もちろん、売り主さんにとってみれば「融資特約無し」で買い付けを入れてくれた方がうれしいに決まっていますし、買主として優先される可能性は上がりますが、通常ローンを組まずに現金購入する人はそう滅多にいないので「融資特約付き」で買い付け証明書を提出して問題ないです。

この買付証明書(ここでは不動産購入申込書)は、土地

0