サービス

サービスを探す

プロ人材を探す

仕事を探す

ブログを探す

サービス

サービスを探す

プロ人材を探す

仕事を探す

ブログを探す

購入・発注したい方

サービスを探す

プロ人材を探す

ノウハウ・素材を探す

ブログを探す

仕事・求人を投稿して募集

エージェントに人材を紹介してもらう

受注・働きたい方

出品する

単発の仕事を探す

継続 (時給/月給) の仕事を探す

エージェントに仕事を紹介してもらう

カテゴリ一覧

イラスト作成・漫画制作

デザイン制作

Web制作・HP作成・EC構築

動画編集・映像制作

集客・マーケティング相談

NEW

ビジネス代行・事務代行

音楽制作・ナレーション

IT相談・システム開発

ライティング・翻訳

コンサルティング・士業

生成AI活用・開発・制作

NEW

占い

悩み相談・カウンセリング

学習指導・資格・キャリア相談

住まい・美容・生活相談

オンラインレッスン・習い事

ハンドメイド制作

出張撮影・出張サービス

資産運用・副業の相談

NEW

弁護士検索・法律Q&A(法律相談)

サポート

はじめての方へ

ご利用ガイド

お困りのときは

ログイン

会員登録

サービスを探す

イラスト作成・漫画制作

デザイン制作

Web制作・HP作成・EC構築

動画編集・映像制作

集客・マーケティング相談

NEW

ビジネス代行・事務代行

音楽制作・ナレーション

IT相談・システム開発

ライティング・翻訳

コンサルティング・士業

生成AI活用・開発・制作

NEW

占い

悩み相談・カウンセリング

学習指導・資格・キャリア相談

住まい・美容・生活相談

オンラインレッスン・習い事

ハンドメイド制作

出張撮影・出張サービス

資産運用・副業の相談

NEW

プロ人材を探す

ノウハウ・素材を探す

ブログを探す

求人募集を投稿する

人材を紹介してもらう

仕事を探す

出品する

仕事を探す

仕事を紹介してもらう

出品する

仕事を紹介してもらう

求人募集を投稿する

人材を紹介してもらう

ブログを投稿

会員登録で10%割引クーポンを獲得!

会員登録で10%割引クーポンを獲得!

ココナラブログ

ホーム

ブログトップ

ブログ

マネー・副業

お金を借りるか、手持ちのお金から払うか

記事

マネー・副業

投資 年金 節約 節税 なんでもご相談

2026/06/13 15:20

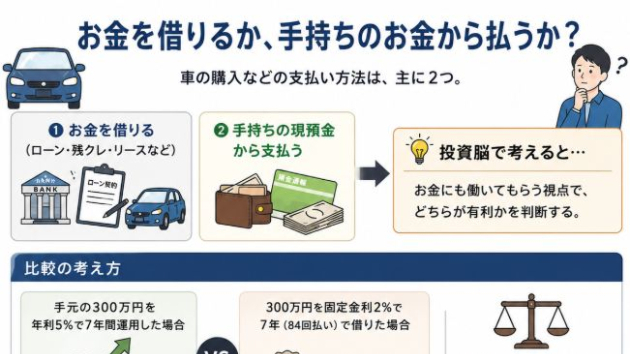

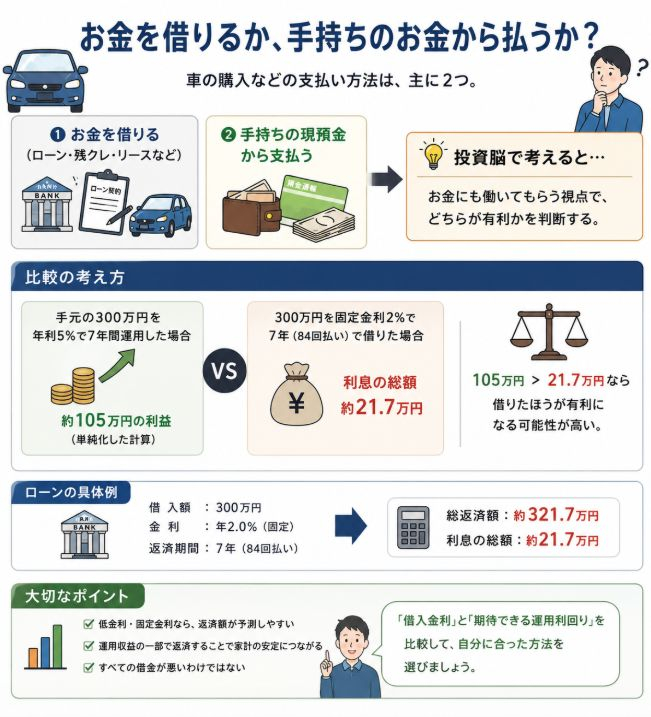

車などを購入する場合、支払い方として主に2つの方法が考えられる。

①お金を借りる(ローン、残クレ、リースなど)

②手持ちの現預金から支払う

一般的には借金は悪とされているため、手持ちのお金がある場合にはそちらから優先的に支払ったほうが良いとされているが【投資脳】であれば違った判断をすることになる。

【投資脳】の場合

たとえば、300万円の車の購入を検討していたとする。

その場合に、

①ローンやクレジットを組むか

②手持ちの現預金から支払う

のどちらが有利かを検討する。

そのためにまず300万円を運用した場合にどれくらいの収益がだせるかをを計算する。

たとえば、300万円を年利5%で運用 ローンの返済期間と同じ7年間運用したとする。

そうすると

300万円×5%×7年=105万円

となり、7年間で105万円利益が生み出せると計算できる。

(※厳密には複利計算や税金の影響もあるので異なりますが、事例として単純化しています。)

仮にこの105万円よりも、ローンやクレジットの返済額が少なければ、②手持ちの現預金から支払うよりも、①お金を借りたほうが有利ということになる。

具体例として300万円を固定金利2% 7年(84回払い)で借りた場合、総返済額はいくらになるかというと

・借入額:300万円

・金利:年2.0%(固定)

・返済期間:7年(84か月)

総返済額:約321万7,000円となり

支払う利息の総額:約21万7,000円となる。

つまり、【投資脳】で考えると、

「300万円を7年間運用した利益105万円」と

「約21.7万円の利息負担」

を比較することになります。

特に低金利を固定利率で借りるなど条件が良い場合には、将来の金利負担も予測しやすいため活用しやすいと思う。その場合手持ちの金融資産を運用しその運用の一部で返済していくことになるので家計がより安定しやすいと感じる。

すべての借金は悪だと捉えるのではなく、自分がどれくらいで運用できるかを見極めてより有利な方法を選択していくことが大事だと思う。

まぁ残クレには騙されないように・・・・。

#投資

#投資脳

#金利

#運用

#資産運用

一覧に戻る