為替市場では、米国の経済指標ひとつでドルが大きく動きます。

特にFOMC(米連邦公開市場委員会)の利上げ・利下げ方針に影響する指標は要チェックです。

本記事では、すでに発表された指標とこれから発表される重要指標を分けて整理し、「ドル高・ドル安の分かれ目」を初心者にもわかりやすく解説します。

1. すでに発表された指標(〜8月10日)

【Tier 1:即時反応・ポジション調整必須】

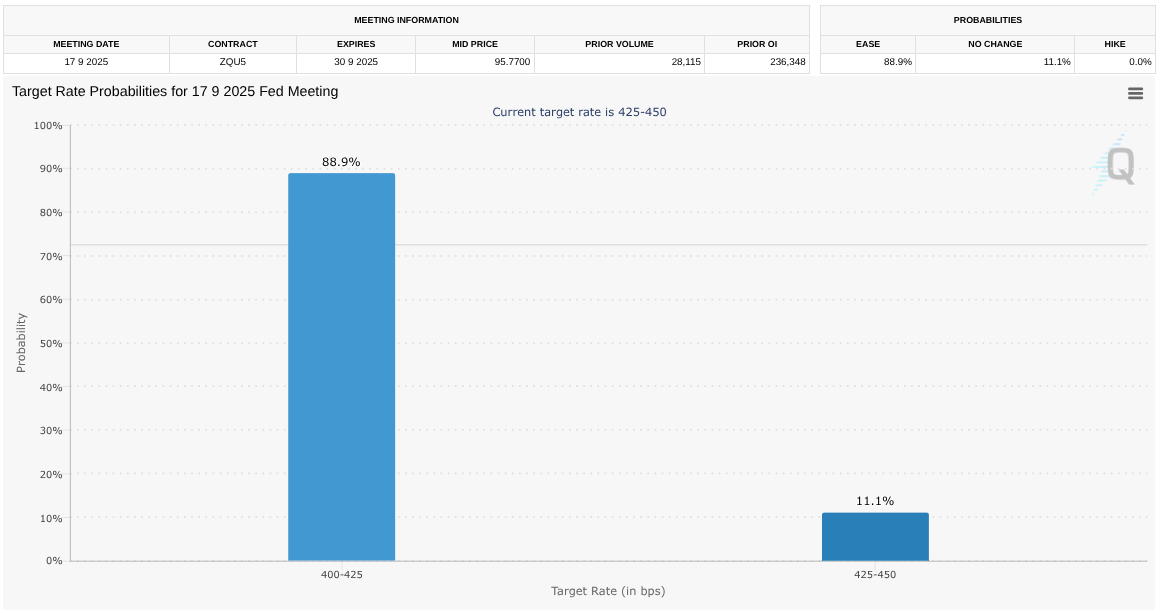

FOMC政策金利決定(7月31日)

結果:金利据え置き(4.25〜4.50%)。一部メンバーは利下げを主張。

市場反応:弱い雇用統計も重なり、9月利下げ観測が一気に高まる → ドル安要因。

補足(FedWatch):発表直後、9月25bp利下げの確率が85%超に上昇。

雇用統計(7月分、8月1日発表)

NFP(非農業部門雇用者数):+7.3万人(予想+11万人)

失業率:4.2%(予想通り)

平均時給:+0.3%(先月比)

ポイント:雇用は予想を大きく下回り、過去分も下方修正。景気減速懸念 → ドル安。

コアPCE価格指数(6月分、7月31日発表)

+0.3%(先月比)/+2.8%(前年比)

インフレは落ち着きつつあるが、まだ目標2%を上回る。

市場の見方:8月末の7月分が0.3%以上ならドル高反転の可能性。

【Tier 2:トレンド補強材料】

ISM製造業PMI(7月)

結果:48.0(予想49.5) → 製造業は縮小基調

ドルへの影響:成長面ではドル安。ただしコスト高が続けばインフレ懸念でドル高要因にも。

ISM非製造業PMI(サービス、7月)

結果:50.1(予想51.5)

注目:価格指数が69.9と高水準 → サービス業の物価上昇圧力が強い。

市場解釈:成長鈍化はドル安要因だが、物価高はドル高要因という「ねじれ」。

【Tier 3:背景トレンド確認用】

GDP速報値(2025年4-6月期)

年率+3.0%(予想+2.6%)

内訳:輸入減少が寄与、内需は+1.2%と勢い控えめ。

ドルへの影響:見かけほど景気は強くない → 単独ではドル安〜中立。

ミシガン大学インフレ期待(7月)

1年先:4.5%(やや高止まり)

消費者マインドは小幅改善。

2. これから発表される重要指標(8月11日〜)

【Tier 1:即時反応・ポジション調整必須】

CPI(消費者物価指数、7月分)

発表日:8月12日(火)

予想:総合+0.2%(先月比)、コア+0.3%(先月比)

シナリオ:

・上振れ(コア0.3%超) → 利下げ観測後退 → ドル高反転

・下振れ(コア0.2%以下) → 9月利下げほぼ確実 → ドル安優勢

特記事項:統計の基準年変更や通信費計算方法の変更あり → 短期比較に注意。

【Tier 2:トレンド補強材料】

小売売上高(コントロールグループ、7月分)

発表日:8月15日(金)

予想:+0.3〜0.5%(先月比)

解釈:強ければ需要の底堅さでドル高、弱ければドル安。

【Tier 3:背景トレンド確認用】

ミシガン大学インフレ期待・消費者信頼感(8月速報)

発表日:8月15日(金)

注目:インフレ期待が下がればドル安、上がればドル高。

3. これからの為替シナリオ

短期(〜8月29日)

CPIが下振れ(コア0.2%以下)なら → 9月利下げ観測がほぼ確定し、8月29日のPCE発表まではドル安基調が続く可能性が高い。

米10年金利も低下しやすく、ドル円は円高方向、ユーロドルやポンドドルは上昇しやすい。

まとめ

直近の流れ:弱い雇用統計+ISMでドル安優勢。

最大の分岐点:8月12日のCPI

戦略的ポイント:CPI発表までは軽めのポジションで短期回転。発表後は数字に素直に従う。

おまけ①:もしコアCPIが上振れした場合は?

現状の材料を踏まえると、CPIがコア0.3%超なら、揉み合いよりもドル高方向に反転する可能性が高いです。

理由はこうです:

雇用統計の弱さは「成長減速要因」

確かにNFPは弱かったですが、FRBが最優先で見るのは「物価の粘着性」です。インフレが高止まりすれば、成長鈍化があっても利下げを急がない判断になります。

市場の現在のポジションはドル安に傾きすぎ

弱いNFP後に9月利下げ確率が85%超まで上がっており(FedWatch)、ドルショート(売り)ポジションが積み上がっています。CPIが予想を超えれば、このポジションが巻き戻され、短期的に急なドル高圧力になりやすいです。

金利の反応が直接ドルに影響

コアCPIが0.3%超で前年比も上振れなら、米10年債利回りが上昇し、ドル円・ユーロドルなどで1〜2日の強いドル買いが出るパターンが多いです。

まとめ

CPI 0.3%超 → 短期(数日〜1週間)はドル高優勢

ただしISMや小売が弱ければ、中期的に再びドル安方向へ戻る可能性もあり、持続的なドル高トレンドになるかはインフレ指標の連続性次第です。

おまけ②:雇用統計はドル安目線なのになぜコアCPIが優先されるのか?

FRBが「物価の粘着性(インフレの持続性)」を最優先で見る根拠は、公式文書・議事要旨・過去の政策判断の中に明確に示されています。

1. FRBの使命(デュアルマンデート)

FRBは法律(連邦準備制度法)で

物価の安定(Price Stability)

最大雇用(Maximum Employment)

の2つを達成する義務があります。

ただし、雇用の回復は金融緩和で比較的早く実現できる一方、インフレが高止まりした場合は制御が難しく、長期的な景気・金利の安定を脅かすため、物価安定を優先する傾向が強くなります。

2. 議事要旨での明言

2023年〜2025年のFOMC議事要旨・声明には、繰り返し以下のような文言があります。

「委員会はインフレ率を2%に戻すことに強くコミットしている」

「インフレは依然として高止まりしており、物価安定の回復が最優先課題である」

これは雇用が一定水準を保っている限り、物価安定=インフレ抑制が政策判断の中心軸になるという意味です。

3. コア指標(特にコアPCE)の重視

FRBはコアPCE価格指数を「最も信頼できるインフレ指標」として重視します。

変動の大きい食品・エネルギーを除くことで、基調的な物価動向=粘着性インフレを把握できる

コアPCEが高止まりしている間は、雇用が弱くても利下げに慎重になる

4. 過去の政策判断例

2022年後半〜2023年前半:雇用市場が減速しても、インフレが高水準だったため利上げを継続

2024年:CPIやPCEが鈍化しても、コア指標が粘っていたため利下げを先送り

まとめ

FRBが物価の粘着性を優先するのは、

①法律上の使命のうち「物価安定」が長期的リスクを伴う

②議事要旨で「物価安定最優先」と明言

③コアPCEなど基調的物価を重視する姿勢が一貫

④過去の実際の利上げ・利下げ判断が、雇用よりもインフレ基調に左右されてきた

🛠 本気でFXを学びたい方へ

私のトレード手法や相場との向き合い方は、【ココナラ限定】の個別プログラムにて学べます。

・ポジションはすべてリアルタイムで公開

・トレード実況中継も随時配信

・コミュニティメンバーも徐々に増えており、楽しみながら学べる環境が整いつつあります

▼ 詳細・ご相談はこちらから👇

👉 もぐさんFXのトレード講座(ココナラ)

_2026.08.10_200135.png)