賃貸併用住宅に限らず一般的に住宅ローン申し込みの際に必要になる書類一覧を整理しておきます。

いつでも提出できるように準備しておきましょう。

必須書類:

1.住民票

2.身分証明書(運転免許証/健康保険証)

3.源泉徴収票(直近2年分)

4.(借金がある場合)残債が分かるもの

5.(完済年齢が定年を超える場合)退職金シミュレーション

追加であったらよい書類:

・住民税決定通知書(直近2年分)

・(確定申告している場合)確定申告書(直近2年分)

・(計画が既にある場合)近隣の賃料相場・賃貸部分の家賃収入想定

まず、必須書類について説明します。

1.住民票は、どこに住んでいるのかを証明するためのものです。

当然ですが、住宅ローンの申請をする段階では、建築予定の場所の住民票はありませんので、現住所の住民票で大丈夫です。

2.身分証明書、これは本人確認のためですね。

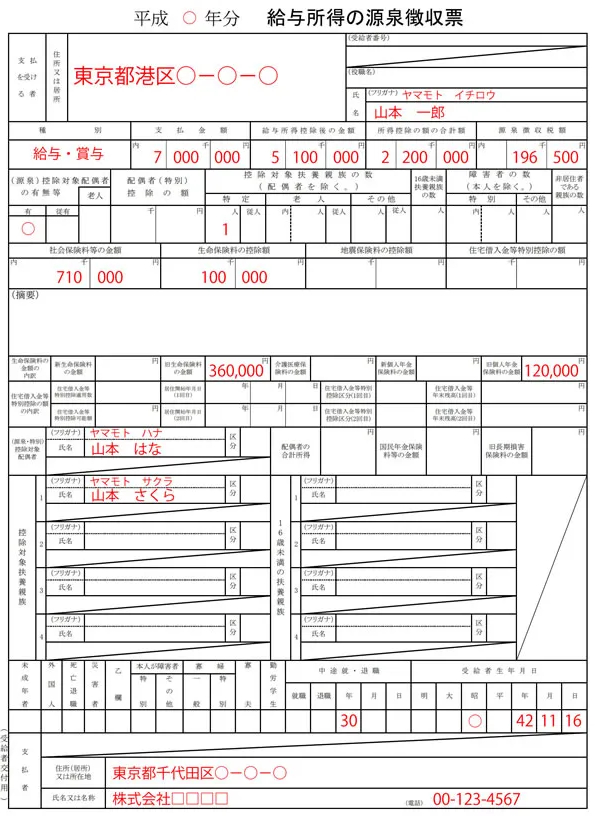

3.源泉徴収票、これは会社員の方であれば毎年11月から12月くらいに発行されるものです。

こちらは源泉徴収票の例です↓

これで、銀行さん(保証会社)は申込者の勤務先・収入(給与・賞与の合計)、家族構成、扶養状況を確認します。

銀行さんがどのように評価しているかは詳細は分かりませんが、扶養家族の数で年間の支出を大まかに計算し、いくらまでのローンが組めるか一定の安全率をかけて計算していると思われます。

ですので、融資額がいくら出るかというのは、収入額によりますし、安定している企業や公務員はローン額が大きく出やすい傾向にあります。

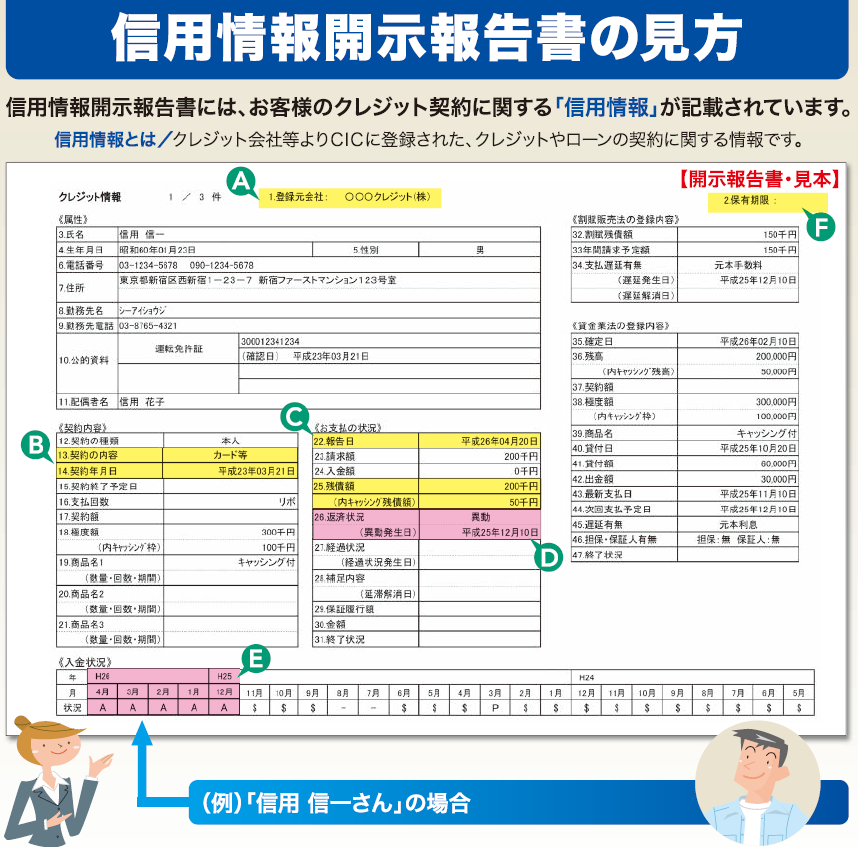

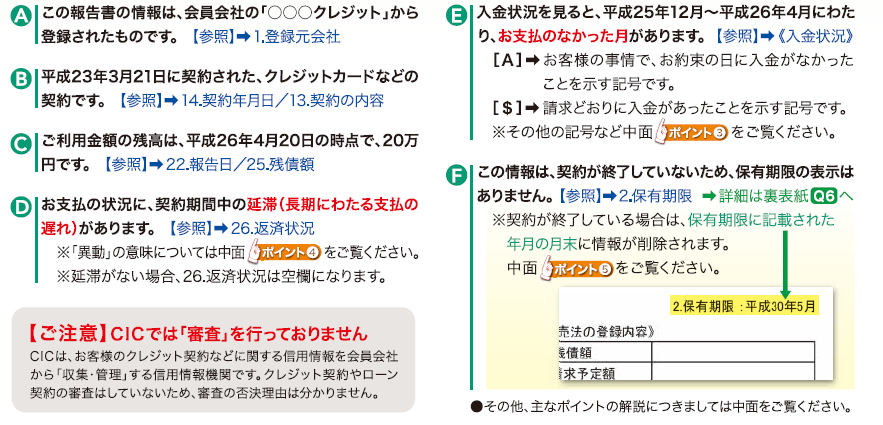

注意点としては、自分の信用情報は確認しておいた方がいいです。

クレジットカードの支払いで滞納などがあると、信用情報に滞納記録が残ります。

銀行さんは住宅ローンの審査の一環として個人信用情報を確認しますので、自分の信用情報に問題がないか事前に確認しておきましょう。

私もCICという会社で信用情報を取り寄せました。

郵送・インターネットどちらでも開示請求できますので便利です。

(ご参考)指定信用情報機関のCIC

よくあるのが、携帯の分割払いなどで支払いが滞っていてCICに滞納情報が記録されていて、住宅ローンが下りなかった、というような話を聞きますので日頃からクレジットカードで滞納などないように気を付けておくといいと思います。

それから、4.(借金がある場合)残債が分かるもの、についてです。

私の場合、大学時代に借りていた奨学金が返済中だったので、その残債情報をお知らせしました。

あとはカーローンやカードローンなどの借入がある場合には提出が必要になります。

もし、払えるようであれば住宅ローン審査前に返済しておくことが望ましいです。

(と言いながら、私は奨学金は全額返済などは行いませんでしたが問題ありませんでした。ひょっとすると、借金を全額返済していたら融資額はもっと伸びていたかもしれませんが。)

それから私は、5.(完済年齢が定年を超える場合)退職金予定額の提示提示を求められました。

これは、私の場合40歳で住宅ローンを申し込みましたが、35年の住宅ローンを組むことで完済年齢が75歳になります。

私の勤務先の定年は通常60歳です(65までは本人が希望すれば延長可)。

そうすると、退職後収入が無くなるのにその後10~15年間住宅ローンを支払っていく必要がある、ということで銀行さんはその時の支払いに問題がないか、支払い計画を知りたい、ということなんですね。

そこで、私は退職金のシミュレーション情報を提出しました。

退職金は、企業ごとに人事制度で計算方法が定められておりそれを従業員が確認できる状態になっているはずです。

私もその情報に基づいてエクセルで退職金シミュレーションを作成し、その情報を提出しました。

60歳退職時:残債3700万円 (退職金2900万円) →800万円不足。

65歳退職時:残債2500万円 (退職金3200万円) →退職金で完済可。

ここで、60歳で退職をする場合には退職金を全額住宅ローン支払いに充てても800万円足りないことになります。

年金で返していくのもできませんので、実際には現役時代に少しずつ貯蓄していたり、繰り上げ返済をすることになると思います。

とはおもいますが、、、、、私の場合実際には賃貸収入がありますので実質住宅ローンは支払う必要がありません。

というのは、住宅ローンの毎月の支払が22万円。一方、賃貸収入が22万円だからです。プラスマイナスゼロです。

もちろん、賃貸部分は3部屋あって35年間常に満室ではないですし、家賃もすこしずつ下がっていきます。

そういうのを考慮すると、実際に8000万円ローンを借りた内で、賃貸収入以外で自分の財布から手出しするのは2000くらい、多くても3000万円くらいかなと想定しています。

更に、35年目以降は(家賃は下がっているとはいえ)住宅ローンの支払いが終わっているので、月14万円×12か月×入居率(0.8)=年間134万円、の収入が発生してくることになります。

私の場合、劣化対策等級3級という最上級のグレードを取得していますので、適切なメンテナンスさえ行えば、木造ですが70年くらいは平気で維持できる仕様になっています。

だいぶ少なく見積もって築55年まで賃貸に出したとするとい住宅ローンが完済する35年後~55年後の20年かけて年間134万円が発生すると想定すると2680万円稼ぐことになります。

そう考えるとほとんどただで自宅を手に入れたということになります。

・・・・と私は考えるのですが銀行さんはそうは見てくれないようです。

ご参考になれば幸いです。