お得な保険の選び方・考え方

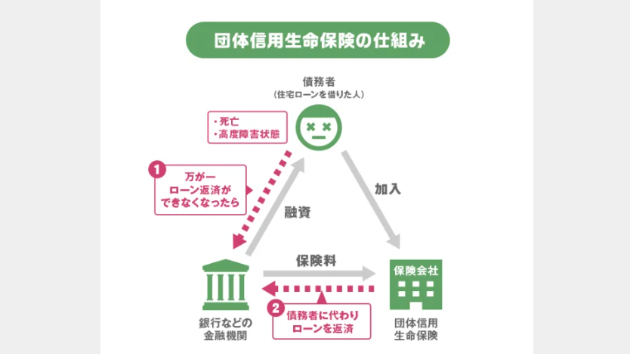

銀行で住宅ローンの申し込みをする際に、求められる団体信用生命保険の加入についてです。

住宅ローンは数千万円単位の高額な借入れを伴いますので、契約者が途中で高度障害や死亡するなどの場合には給与収入がなくなるので住宅ローンが返済できなくなる、という事態になりかねません。

それでは残された家族も困るし、銀行も困ってしまう、ということになりますよね。

そこで、ほとんどの金融機関では、住宅ローンの借り入れの条件として団体信用生命保険(団信)に加入を設定しているんですね。

つまり住宅ローンを借りる場合には、半ば強制的に死亡・高度障害の場合の保障に加入させられることになります。

ただ、メリットがあるので加入自体は強制される・されないにしても保険加入はお勧めなのですが、どんな保険に加入すべきかという点は自分の状況を踏まえ最適なものを選ぶ必要があると思っています。

最大のメリットとしては住宅ローン契約者が住宅ローンの返済中に死亡または高度障害になった場合には、加入している生命保険会社から金融機関に保険金が支払われて住宅ローンの残高が清算され、以降のローン返済が免除となる、ことですね。

デメリットとしては、保険料が毎月かかるということです。

不必要な保険に加入して高額な保険料を支払わないように、よく見極める事が必要ですね。

団信に加入するためには健康状態についての告知を行い、生命保険会社の診査に通れば団信に加入することができる、という流れです。

さて今日は、団体信用生命保険について私の考えを整理してみましたので共有したいと思います。

保険加入の考え方

保険のオプション

最終判断・加入保険の見直し

1.保険加入の考え方

保険に加入する際の基本的な考え方として、「確率は非常に低いけれども事が起こってしまうと致命的な大きなリスクに対処するために保険に加入する」という方針を持っています。

別の記事で「保険を投資」として捉える考え方を紹介しておりますので是非参考にしてみてください↓

『ホントはすごい!投資思考の保険加入』

2.保険のオプション

今回銀行さんから提示された保険のオプションは6つでした。

1.団信 →住宅ローンに組込み済みで、追加の保険料は不要。加入必須)

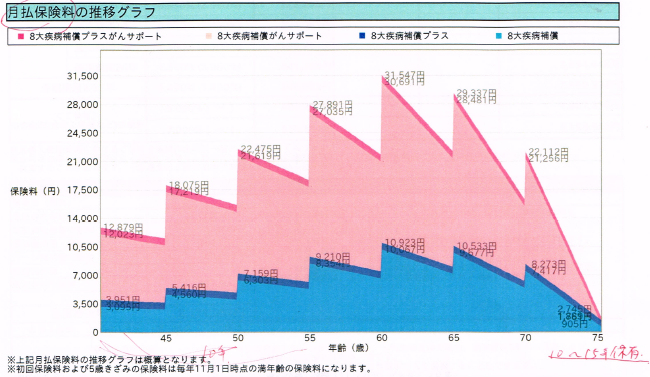

2.がん団信 →がんと診断されると保険が下りる。0.15%の金利上乗せ。借入額8000万円の時の35年平均だと月額0.6~1.0万円。返済が進むにつれて徐々に下がる。

3.一般の保険(プランA)→月額1.2~3.1万円(詳細は下図参照)

4.一般の保険(プランB)→月額1.2~3.0万円(詳細は下図参照)

5.一般の保険(プランC)→月額0.4~1.1万円(詳細は下図参照)

6.一般の保険(プランD)→月額0.3~1.0万円(詳細は下図参照)

1.と2.の団信は、「契約者・保険金の受取人」は金融機関で、住宅ローンを借り入れる私たちが「被保険者」となります。

3.~6.の一般の保険は「契約者・保険金の受取人・被保険者」が全部が自分である点が団信と多少異なっていますが細かいことですのであまり気にしなくても大丈夫です。

保険の内容の詳細はこちら↓

一般の保険については、住宅ローンに組み込まれたものではないため、金利の上乗せではなく別に保険に加入するということになります。別途加入しているため途中解約も可能です(解約可能ですが、保険の性質上解約はおすすめしません)

3.最終判断・加入保険の見直し

私は、最終的に「2.がん団信」を選びました。

理由は、以下の通りです。

1.死亡・高度障害になった際のローン残債チャラは魅力的。どっちみち住宅ローンに加入する場合には必須ということだったので当然加入。

2.がんになった際に死亡ではなく確定診断でローン残債が免除になるのはメリットが大きいと判断。がんは以前罹患率は高いものの、治療によって存命できるケースも多々ある病気。

3.がん団信とほぼ同じ保障内容のプランA、プランBは保険料が倍くらい高いため、がん団信を選択。

4.一般の保険の「7大疾病・8大疾病・全疾病」の保険は、「就業障害になり、その就業障害が31日以上1年未満の場合は最長1年間住宅ローン支払い免除、1年を超える場合にはローン支払い免除」ということだが、就業障害になる可能性は極めて低いため不要な保険内容と判断した。

最後に、加入保険の見直しです。

住宅ローンを組むことで半ば強制的に加入する「生命保険」によって、これまでかけていた生命保険が不必要に多くなる場合がありますので、住宅ローンを組む前に加入していた生命保険を削ることも可能です。

私の場合は、掛け捨ての生命保険には加入していないので特に保険解約等はしませんでした。

住宅購入だけでも大きな決断で、それに付随する間取りやデザイン、設備等の検討など様々やることがある中での保険加入の決断です。

私の場合は、「ゼロ円マイホーム」という賃貸併用住宅づくりだったので、得に賃貸需要の調査などは普通のひとよりも追加で作業量が増えたとおもいます。

やることが多いので、情報を整理してスムーズに自分に合った保険を選ぶことが大事だと思いますので、この記事を参考にスムーズに保険加入の選択をしていただければ幸いです。