個人事業主や会社を経営していると、必ずといっていいほど耳にする「小規模企業共済」と「経営セーフティ共済」。

名前が似ているうえに、どちらも

🤔「節税になる」

🤔「掛金がどうこう」

という文脈で語られるので、正直よく分からないままで終わっている人も多いのではないでしょうか。

今回は、フリーランスとして日々経理・税務の実務に触れつつ、自分自身もマイクロ法人を経営している立場から、まずはこの2つの制度の"基礎"を整理してみます。

結論:目的がまったく違う制度です

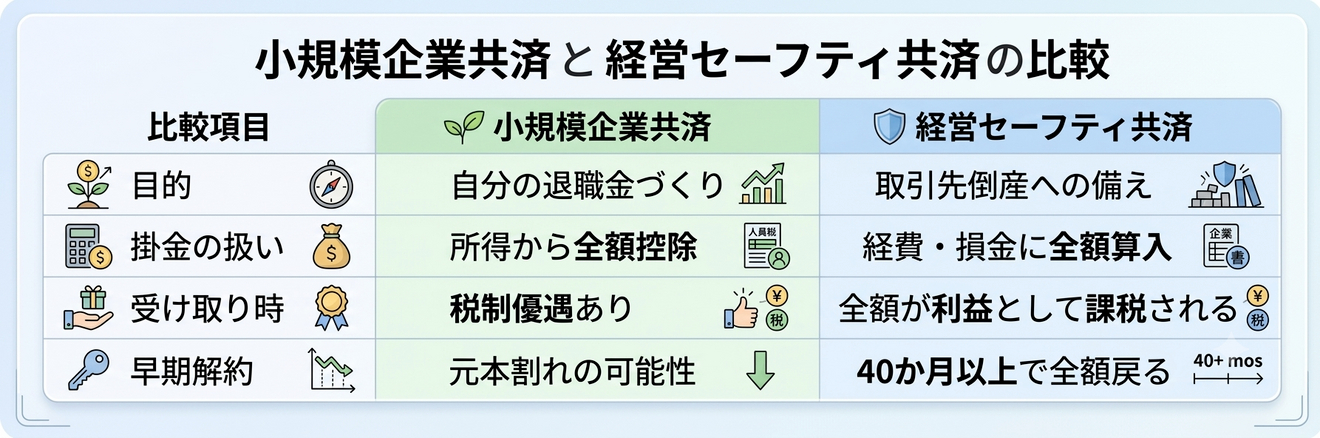

・小規模企業共済 =自分の「退職金」を積み立てる制度

・経営セーフティ共済=取引先が倒産したときの「資金繰り」に備える制度

似た文脈で語られがちですが、そもそも解決しようとしている悩みが違います。まずはこの「目的の違い」をしっかり押さえておきましょう💡

"小規模企業共済"の基礎

一言でいうと「経営者・個人事業主のための退職金制度」です。会社員には退職金がありますが、個人事業主や小さな会社の役員には基本的にありません。それを自分で積み立てておく仕組みです。

・対象:個人事業主や、従業員数の少ない会社の役員(業種によって基準は異なります)

・掛金:月1,000円〜70,000円の範囲で自由に設定(年間最大84万円)

・メリット:払った掛金が全額、所得から控除される(=所得税・住民税が軽くなる)

・注意点:加入後20年(240か月)未満で自分の都合で解約すると、払った額より受け取る額が少なくなる(元本割れ)ことがある

「税金を減らしながら、将来の自分への備えを作る」というのが小規模企業共済の役割です。

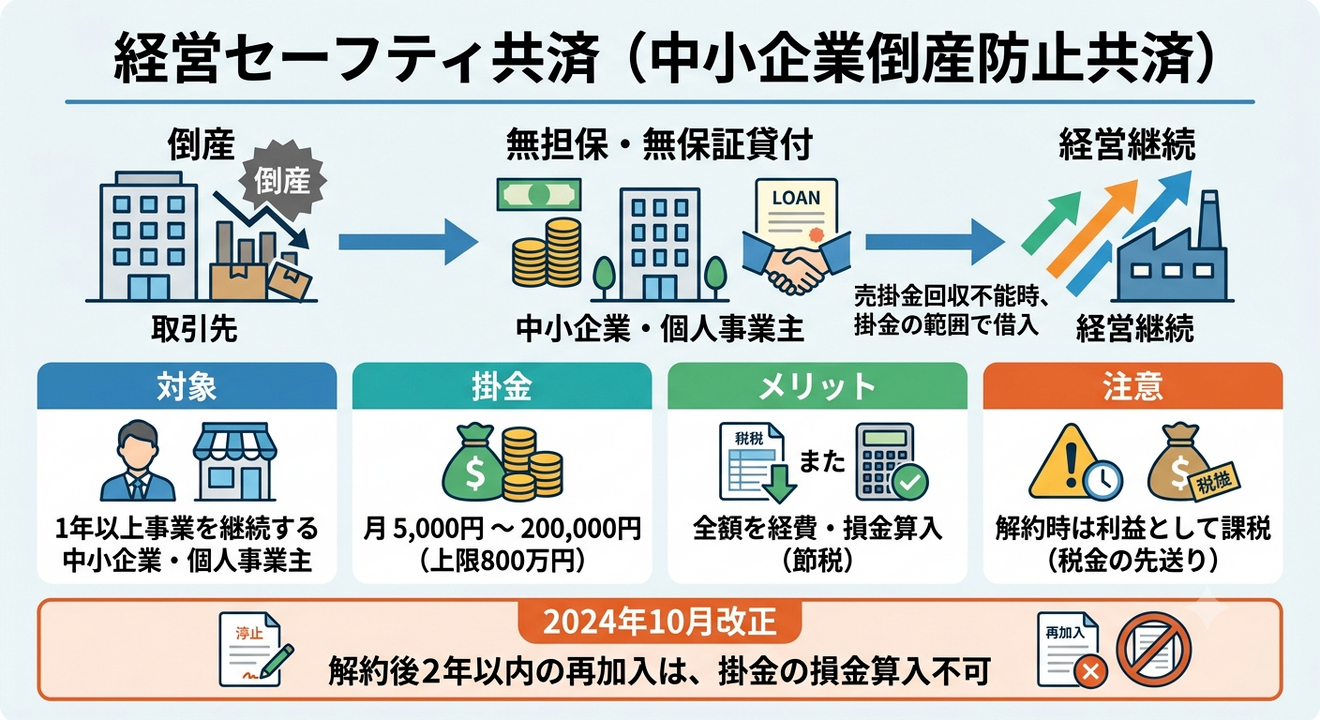

"経営セーフティ共済(中小企業倒産防止共済)"の基礎

一言でいうと「取引先の倒産に備える保険のような制度」です。もし取引先が倒産して売掛金が回収できなくなっても、無担保・無保証で資金を借りられる仕組みになっています。

・対象:1年以上事業を続けている中小企業・個人事業主

・掛金:月5,000円〜200,000円の範囲で自由に設定(積み立てられる上限は800万円)

・メリット:払った掛金は全額、経費(個人)・損金(法人)にできる

・注意点:解約して受け取るお金は、そのタイミングで丸ごと利益(個人は事業所得)として課税される。つまり「税金が減る」のではなく「税金を先送りにする」制度、という理解が重要

なお、2024年10月の制度改正により、一度解約してから2年以内に入り直した場合、その2年間の掛金は経費・損金にできなくなりました。「解約してすぐ入り直す」という使い方は封じられているので、この点は最新の注意点として知っておくとよいと思います。

両者の違いを表形式で比較

両者の違いを表にまとめると、下記の通りです。

結局、どっちに入ればいいの?

シンプルな軸で考えるなら、こうなります。

「将来の自分の退職金を今のうちから準備したい」→ 小規模企業共済

「取引先が飛んだときの資金繰りが心配」「かつ税金を先送りしたい」→ 経営セーフティ共済

どちらか一方しか入れない制度ではなく、両方使っている経営者も少なくありません。ただ最初から両方フルで検討する必要はなく、「自分が今、何に対して備えたいのか」で選べば十分です。

目的とバランスが大事

こうした制度は「節税になるらしい」という言葉だけで飛びつくと、あとで資金繰りを圧迫したり、受け取り時に想定外の税負担が来たりします。制度そのものより、「毎月いくらなら無理なく払い続けられるか」を先に考えてから金額を決める、というのが実務的には一番大事だと感じています。

まずはこの2つが「別の目的の制度」だと知っておくだけで、意思決定もしやすくなるはずですよ😊

会計の悩み、プロにご相談ください

仕訳や会計ソフト、試算表、資金繰り、給与計算など、会計や経理に関するあれこれ。

もしお困りのことがありましたら、お気軽にご相談ください😊

あなたに合った方法を一緒に考えます。