前回はロスが起こる原因をご説明しました。

今回は見えない「ロス」を具体的に数値化する方法です。

数値化するためには、理論的な解明が必要です。

少し複雑で難しくなるかもしれませんが、ご質問やご相談があれば

メッセージでお問い合わせください。

■2つの利益率を理解する

利益率には種類があります。ここでは、売上総利益率(粗利益率)に着目します。

2つとは決算利益率と理論利益率です。

決算利益率とは、決算時に決定される利益率であり、まぎれもなく現実の姿です。

理論利益率とは、「理論的にはこのような結果になるはず」という予測できる利益率であり、自分で計算しなければ見出せません。この理論利益率を管理し把握できるかが、「見えないロス」を見つる重要な要素です。

■理論利益率でロスを見つける

決算利益率は、決算時に結果として自動的に算出されます。

では、理論利益率はどのように算出されるのか説明します。

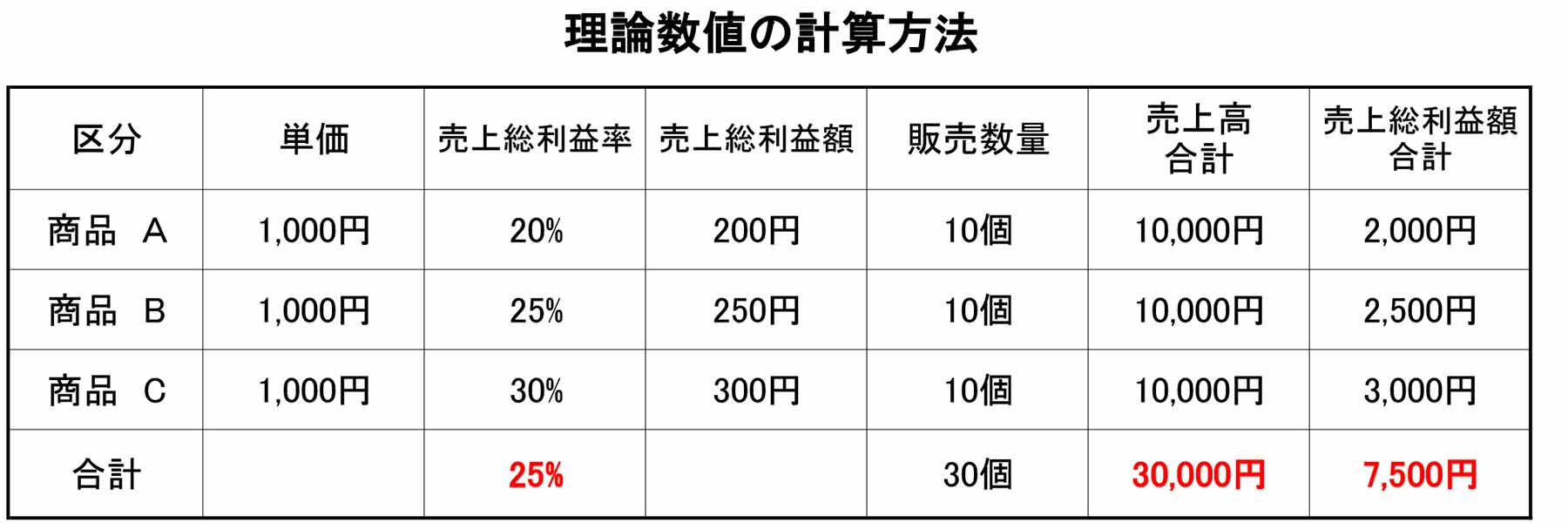

例えば、

商品A~Cの3つの商品が10個ずつ販売したとします。販売価格はすべて1,000円とし、売上総利益率はそれぞれ20%、25%、30%とします。

1.売上高は

1,000円 × 10個 × 3 = 30,000円

売上総利益額は

A ) 1,000円 × 20% × 10個 = 2,000円

B ) 1,000円 × 25% × 10個 = 2,500円

C ) 1,000円 × 30% × 10個 = 3,000円

合計 ) 7,500円 になります。

2.売上総利益率は、

7,500円 ÷ 30,000円 × 100 = 25% です。

この売上総利益率の25%が、理論利益率になります。理論的に計算された数値です。

しかし、決算利益率が20%であったならば、5%売上総利益率が下がった結果になります。言い換えれば、売上高の5%(30,000円×0.05=1,500円)を失ったことになります。

この理論利益率と決算利益率との差である5%が、ロス率なのです。

このように、決算利益率に対し理論利益率を算出できれば、

①本来ならば25%あるべき売上総利益率が、20%に落ちている

②ロス率は5%である

③あるべき売上高が1,500円分失った

このような内容が確認できます。

■理論利益率の把握手段

理論利益率の把握は、「単品管理」ができなければ運用できません。飲食店のメニューは少なくても10種類、多ければ100種類ぐらいあります。

単品管理とは、商品を一つずつ売価、原価、販売数量等管理する手法です。把握ができれば、もっと役に立つ分析ができます。

それぞれの原価と販売数量は、どのように把握すればいいのでしょう。

ほとんどのお店はPOSレジやタブレットによる注文システムを導入していす。システムを使えば、データーが保存されています。そのデーターを使うのが一番です。

また、システムを導入するほど販売数量が多くなければ、日々のカウント蓄積でも可能です。

重要なのは、商品別の販売数量とそれぞれの利益率を把握していれば単品管理ができ、理論利益率は算出できます。

私は、食券販売機を使っていました。食券販売機のデーターとPOSレジのデーターを合体させ、CSVデーターとしてパソコンに取り込みました。そして、Excelのプログラムを使い集計していました。

職場の環境に合った方法で始めてみましょう。

単品管理から可能になる理論利益率、そして決算利益率との差異によるロス率。ロスを数値化するためには、この手法は有効です。

また、ロスの数値化だけの効果ではありません。

①単品管理は商品動向、顧客動向等自身の店舗の商品力や客層を示しています。

②理論利益率は、それぞれの商品原価の改善や売価設定の再考に役立ちます。

③ロス率の把握は、原材料管理や製造工程の改善のヒントになります。

④これら一連の関係は、収益力強化策の仮説を立てることができ、レベルの高い経営力が身につきます。

ロスの予測される原因は、【前編】でご説明しました。

ご自身の悩まれているロスが、決算利益率と理論利益率によって数値化でき、予測される原因を追究・改善できるのではないでしょうか。

ご参考になれば幸いです。