中国販路拡大コンサルタントをしている太田早紀です。

当ブログでは中国の会計・税務・労務に関する規定や実務について解説しております。

当ブログをご覧の皆様におかれましては、中国の会計・税務・労務について知り、中国子会社の財務面のサポートや中国での販路拡大にお役立ていただけると幸いです。

またお問い合わせも受け付けております。

中国の法人税(中国では『企業所得税』という)は、原則は25%です。

ただし実際は企業の規模や事業内容により優遇税制が適用されています。具体的には小規模企業(中国語で小型微利企業)であれば15%の税率が適用されていました。

なぜ?されていましたと過去形で記載したかと言うと、2019年から2021年の期間はさらに低い税率の優遇税制が適用されていたからです。どのくらい低いかというと、たったの5%です!

(ただし要件があります。要件は下方の記事をご覧ください。)

但し、5%でも十分に低い税率ですが、2021年4月2日付で更に低い税率が発表されました!

以下にと発表内容や要件等について解説いたします。

目次:

①対象企業、対象期間

②内容

③参考訳

①対象企業、対象期間

対象企業:小規模企業(中国語で小型微利企业)

小規模企業とは下記4つの要件を満たす企業です。

『4つの要件を全て満たす』と記載すると厳しく聞こえるかもしれませんが、特に要件②③④の範囲は広いため、中国進出した日系企業の多数が該当するものと思われます。

① 国家が制限や禁止をする事業に従事していない。

② 年間課税所得額が300万元を超えない。

③ 就労人数が300人を超えない。

④ 資産総額が5,000万元を超えない。

対象期間:21年1月1日から2022年12月31日まで

20年度の企業所得税確定申告は対象になりません。21年度と22年度の企業所得税確定申告が対象になります。

②内容

年間課税所得額が100万元を超えない部分の税率は2.5%です。

規定では、年間課税所得額に12.5%を乗じて課税所得額を減らし、小規模企業の税率20%を乗じて納税額を算出する、となっています。

つまり、12.5%×20%=5%となり、実際の税率は5%になります。

【例】年間課税所得額が90万元の場合、2.25万元が納付すべき税額です。

90万元×12.5%×20%=2.25万元

簡易式では、90万×2.5%=2.25万元

年間課税所得額が100万元を超える場合についての言及はありません。

「財政部 税務総局 小規模企業の普恵性税収減免政策の実施に関する通知」(財税【2019】第13号)を延長するのか、本来の税率に戻すのかなど、追って動向を確認する必要があります。

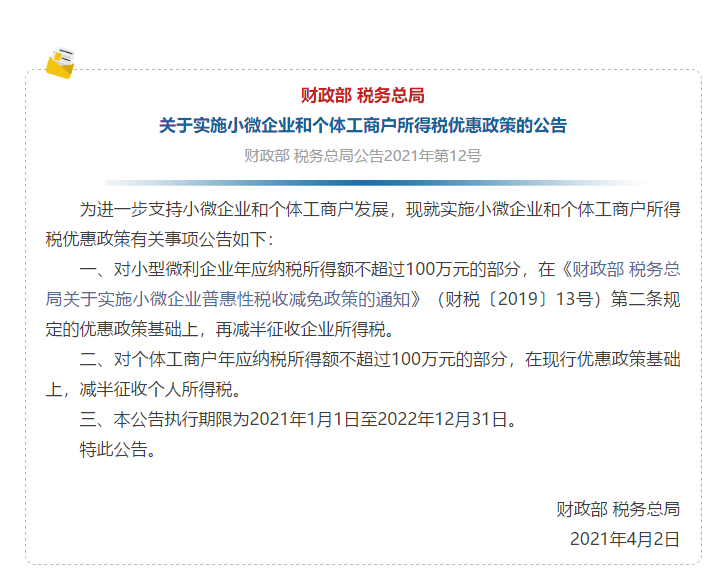

③参考訳

小規模企業や個人事業主の発展をより一層支援するため、小規模企業や個人事業主に対する企業所得税の優遇措置の実施について、以下の通り発表します。

1、小規模企業の年間課税所得が100万元を超えない部分については、「財政部 税務総局 小規模企業の普恵性税収減免政策の実施に関する通知」(財税【2019】第13号)第2条に定める優遇政策に加えて、企業所得税を更に半減して徴収する。

2、個人事業主の年間課税所得が100万元を超えない部分については、既存の優遇政策に加えて、個人所得税を更に半減して徴収する。

3、本発表の実施期間は、2021年1月1日から2022年12月31日までとする。