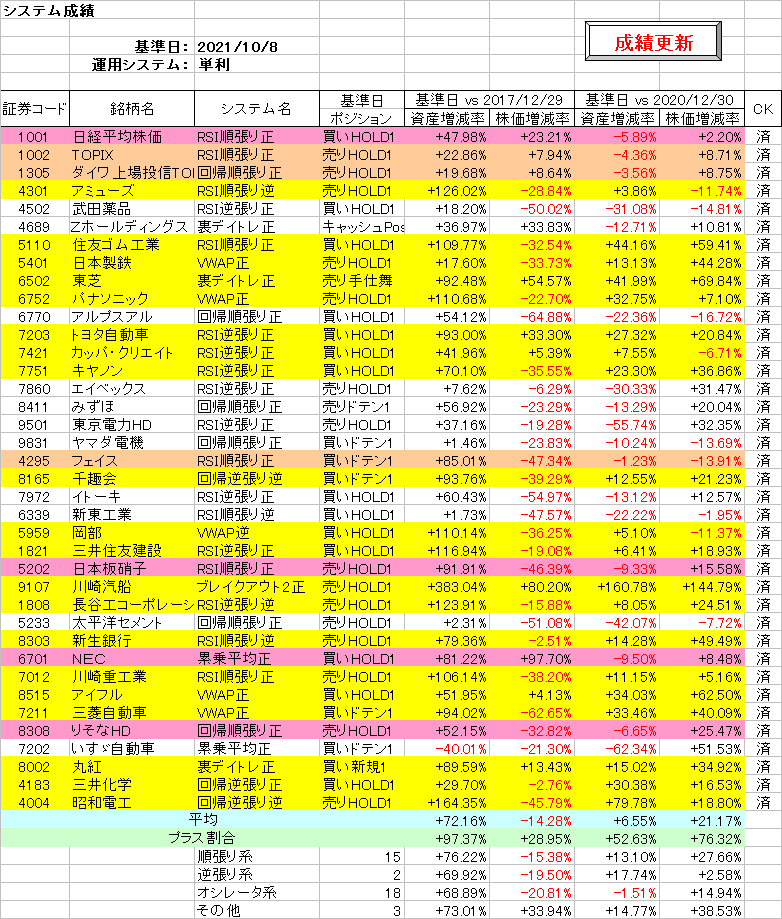

今週は先週末と比較して、日経平均株価は2.63ポイント、システムに採用した全38銘柄の株価平均は0.59ポイントの下落となりました。

また、システム採用銘柄株価のプラス割合は、76.32%(29銘柄)のまま変わりません。

一方、システム成績は1.42ポイントの下落となり、平均資産増減率はプラス6.55%に後退しました。

順張り系が2.91ポイント、逆張り系が0.19ポイント、オシレータ系が0.69ポイントの下落となりましたが、その他系は0.85ポイントの上昇となりました。

先週暴落した川崎汽船は30.59ポイントの続落となり、全体を0.81ポイント、順張り系を2.04ポイント押し下げました。

なお、川崎汽船は5日に売り転換しています。

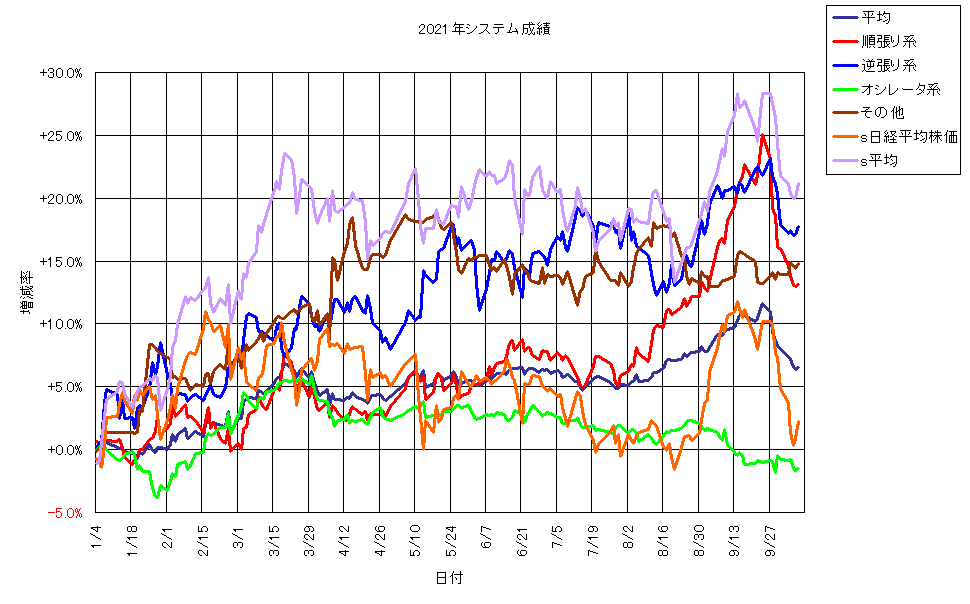

チャートを見ると、順張り系は下落基調継続、逆張り系は下げ止まり、オシレータ系は底練り、その他系は回復基調となっています。

また、日経平均株価とシステム採用銘柄株価は、一旦下げ止まっています。

個別システムでは、増減率がプラスでかつインデックスに勝っているのは、9システムに増加しました。また、インデックスとは関係なく、増減率がプラスのものは、52.63%の20システムのまま変わりません。

川崎汽船が首位を維持、昭和電工が2位、住友ゴム工業が3位を堅持しました。

さて、菅前首相の辞任表明で急伸した日経平均株価は、岸田新首相の誕生で急落しました。当初は期待感もあった首相交代でしたが、自民党執行部や新内閣の布陣が明らかになるにつれ、急激に下げ足を速めました。

もちろん、米国政府や中国恒大集団の債務不履行危機と言う対外要因はあったものの、自民党新政権への期待感喪失が、株価急落の最大要因だったと思います。

正確には、1か月後に迫った総選挙において、自公の安定政権維持が確実とは言えない状況に、一部の外国人投資家がリスク回避に動き始めたことが考えられます。

まあ、株価急伸や急落の理由はどうでもよいことであり、問題はそのような状況に対して、どのような投資戦略を採るか、ということです。

結局、理由は後から付けられるのが世の常であり、それが分かったところで現状のトレードには何の意味もありません。

日経平均株価は単なる指数であり、それを直接売買することは出来ません。もちろん、構成全銘柄をバスケット売買すれば別ですが、流石にそれは現実的ではありません。

そこで、株価変動の激しい銘柄について考えてみます。言うまでもなく、それは川崎汽船です。

川崎汽船の株価は、年初に2,122円で寄付いた後、1月27日に1,779円の最安値を付けますが、その後上昇基調を継続すると、9月27日には8,770円の最高値を付けました。

しかし、以降は急激に下落すると、10月8日の終値は5,170円まで値を下げています。

このような値動きの激しい銘柄を売買する場合、どのような投資戦略を採るべきでしょうか?

検討した結果を、以下に簡単に示します。

最初の戦略は、長期単純保有です。すなわち、年初に買い建てた後、そのまま保有を継続します。この場合、売買は最低でも年単位とし、現時点では保有継続です。

1千万円ほどの資金で買い保有した場合、9月24日の引け時点で資産残高は39百千万円強にまで膨らみますが、直近では24百万円強にまで減少しています。

2番目の戦略は、月毎のリバランスです。これは月単位の定額投資法であり、月末に資産残高を求め、保有株評価額が運用元本(1千万円)ほどになるよう、過不足分を翌寄付きで売買します。

この場合、最大資産残高は9月24日の27百万円弱であり、直近では21百万円強となっています。

3番目の戦略は、定額投資法です。これは、運用元本で購入できる株数が変化する度に、リバランスを行う方法です。

この場合、最大資産残高は9月24日の25百万円強であり、直近では21百万円弱となっています。

これら3つの戦略の中で、どの方法が最も優れているでしょうか?

ちなみに、最初の戦略における直近保有株数は年初と同じ4,700株、2番目の戦略では1,600株、3番目の戦略では1,800株です。

今後、株価が再び上昇するのであれば、最初の戦略の方が直近資産残高は増えますが、このまま下落基調が継続することになると、資産残高は急激に減少します。

一方、2番目や3番目の戦略であれば、株価下落に対するリスクは小さくなります。

これらの資産残高推移のEERを求めて比較すると、最初が9.23、2番目が14.66、3番目が15.39となります。

すなわち、統計的には3番目の戦略が最も優れている、ということが言えます。

⇒Kフロー ブログ