減損会計ってなに?【結論:固定資産に投資した額を全額回収できないと分かったときに、回収できない分を損失として費用計上するもの】

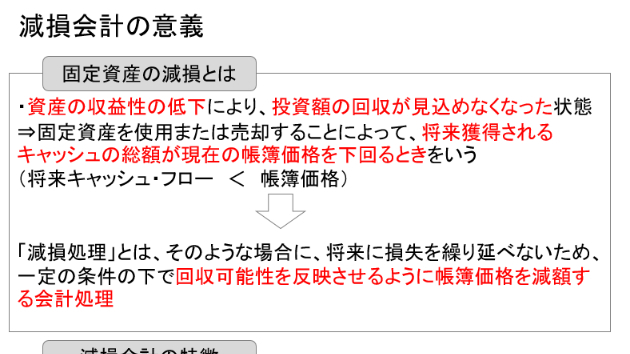

この記事では減損会計(げんそんかいけい)について説明していきます。日経新聞をみると、時々「減損」って言葉を目にしますよね。最近だと、こちらの記事。日経新聞2020年11月16日:佐渡汽船、今期38億円の最終赤字 10億円の債務超過に当たり前のように「減損」という言葉が出てきますが、意味が分からないまま読んでいませんか?この機会に一緒に学んでいきましょう。減損ってなに?減損会計は将来に損失を繰り延べないための処理です減損とは、「固定資産を使用または売却することによって、「将来獲得されるキャッシュの総額」が「現在の帳簿価格」を下回るとき」を言います。つまり、将来キャッシュ・フロー < 帳簿価格 となっているときのことです。固定資産とは機械や建物などのことで、事業に使うために購入します。例えばお菓子を作る機械を100万円で買ったとします。その時って、「機械を買った金額(100万円)」よりも「お菓子を売って得られるお金」が高くなることを狙って買いますよね?そうじゃないとビジネスとして成り立ちませんので。で、実際に、「お菓子を売って得られるお金」が100万円を超える見込みであればそれでOKなんですけど、もし、お菓子の売れ行きが悪くなって、100万円稼げなくなってしまったとしたらその100万円を全額回収できないってことになりますよね。そこで、会計では「100万円回収できなくなった可能性が高くなったのなら、回収できない部分を計算して損失計上しろ!」と要求するのです。これが「減損会計」ってやつです。なんだか、取り立て屋みたいな怖い会計基準ですけど、目的は「損失を早く計上して、健全な経営を行って

0