サービス

サービスを探す

プロ人材を探す

仕事を探す

ブログを探す

サービス

サービスを探す

プロ人材を探す

仕事を探す

ブログを探す

購入・発注したい方

サービスを探す

プロ人材を探す

ノウハウ・素材を探す

ブログを探す

仕事・求人を投稿して募集

エージェントに人材を紹介してもらう

受注・働きたい方

出品する

単発の仕事を探す

継続 (時給/月給) の仕事を探す

エージェントに仕事を紹介してもらう

カテゴリ一覧

イラスト作成・漫画制作

デザイン制作

Web制作・HP作成・EC構築

動画編集・映像制作

集客・マーケティング相談

NEW

ビジネス代行・事務代行

音楽制作・ナレーション

IT相談・システム開発

ライティング・翻訳

コンサルティング・士業

生成AI活用・開発・制作

占い

悩み相談・カウンセリング

学習指導・資格・キャリア相談

住まい・美容・生活相談

オンラインレッスン・習い事

ハンドメイド制作

出張撮影・出張サービス

資産運用・副業の相談

NEW

弁護士検索・法律Q&A(法律相談)

サポート

はじめての方へ

ご利用ガイド

お困りのときは

ログイン

会員登録

サービスを探す

イラスト作成・漫画制作

デザイン制作

Web制作・HP作成・EC構築

動画編集・映像制作

集客・マーケティング相談

NEW

ビジネス代行・事務代行

音楽制作・ナレーション

IT相談・システム開発

ライティング・翻訳

コンサルティング・士業

生成AI活用・開発・制作

占い

悩み相談・カウンセリング

学習指導・資格・キャリア相談

住まい・美容・生活相談

オンラインレッスン・習い事

ハンドメイド制作

出張撮影・出張サービス

資産運用・副業の相談

NEW

プロ人材を探す

ノウハウ・素材を探す

ブログを探す

求人募集を投稿する

人材を紹介してもらう

仕事を探す

出品する

仕事を探す

仕事を紹介してもらう

出品する

仕事を紹介してもらう

求人募集を投稿する

人材を紹介してもらう

ブログを投稿

会員登録で10%割引クーポンを獲得!

会員登録で10%割引クーポンを獲得!

ココナラブログ

ホーム

ブログトップ

ブログ

コラム

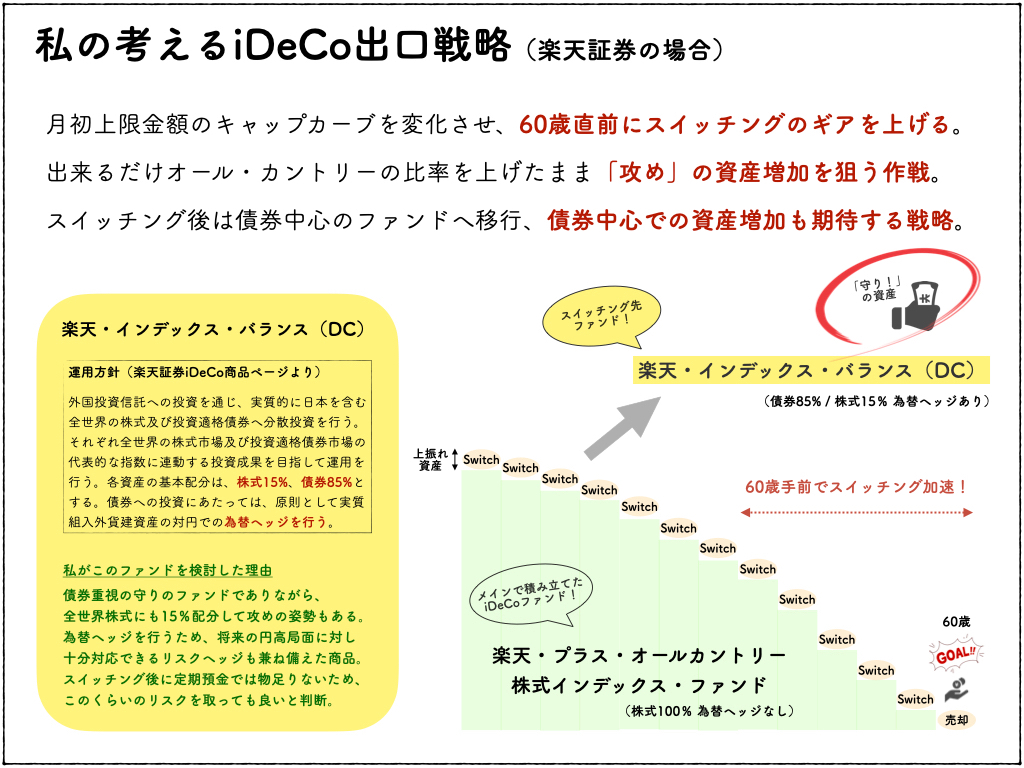

私の考えるiDeCo出口戦略【図解イメージ付き】

記事

コラム

節約投資ポイ活FP

2026/02/24 08:16

現在私が考えているiDeCo出口戦略を共有します。

基本は以前のブログで紹介した旧NISA取り崩し戦略と同じです。

旧つみたてNISAの取り崩し戦略を今から考える!【図解イメージ付き】

違う点は月初リバランス上限上振れ分を取り崩さずに、

スイッチングでより安全なファンドへ移行するという点になります。

iDeCoは引き出し年齢が60歳以上なので、

少しずつ安全資産へ移行し利益をほぼ確定させる必要があります。

とはいえ定期預金へ移行させては利息が低すぎてもったいないので、

債券中心のファンドへの移動を現在検討してます。

ただ、早々に債券中心のファンドに移行してしまうと、

株式の運用益を受ける機会損失に繋がってしまいます・・・。

そこで、スイッチング割合を変化させて、

60歳直前に大きくスイッチングするようなプランを検討しました。

スイッチング割合の詳細な配分比率は現在模索中です。

コンセプトを図にまとめましたので、

iDeCo出口戦略を考えている方は参考にしてみてください。

私は楽天証券でiDeCoを運用しているので、

楽天証券のiDeCo商品での出口戦略となります。

iDeCo出口戦略に正解はありませんが、無策は超危険です!

安全資産に全く移行せずに59歳11ヶ月まで株式100%で運用し、

取り崩し直前で株価大暴落で資産を溶かす事だけは絶対にNGです!!

※ 個人の考えを共有する目的で作成した記事になります

※ 特定の金融商品を勧める意図はございませんのでご了承ください

資産形成のコツをテキストでフォローします

資産形成のコツをカテゴリー別に紹介します

#投資

銀行は便利でお得に管理すれば複数あってもOK!【図...

一覧に戻る

クレカ支払いできない時の救世主!【図解イメージ付き...

このブログを見た人にオススメ

役者だった私が、モニター30人の批評から見つけたもの

記事

占い

えんたく|迷い整理タロット

2026/08/07 22:27

ずまなこFPの「ほったらかし資産形成」(26/8/7)

記事

コラム

ずまなこ✨FP

2026/08/07 06:30

ずまなこFPの「ほったらかし資産形成」(26/8/6)

記事

コラム

ずまなこ✨FP

2026/08/06 04:58

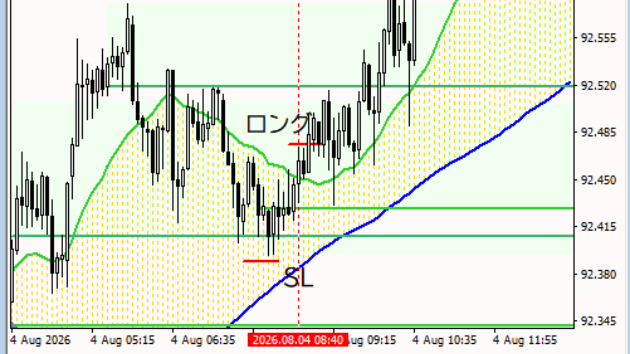

自作インジ最強説を検証 8/4 MT4時間 8:40頃

記事

マネー・副業

FXそらりく

2026/08/05 10:11

FXで勝てない人の共通点とは?

記事

マネー・副業

FXそらりく

2026/08/04 12:44

.jpg)