私の出品サービスでもキャッシュフローを作成代行を出品しています。

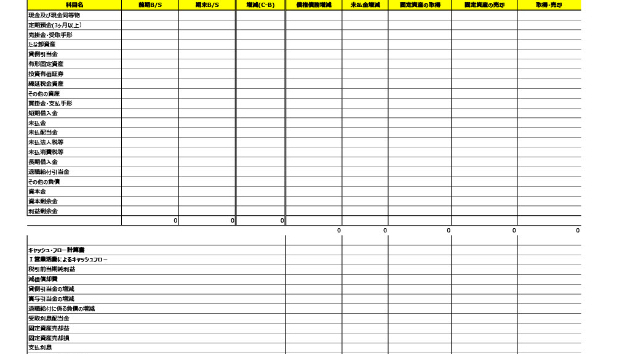

その際に添付画像にもある精算表を作成しますので、この表の見方を紹介していきます。

【前提】

間接法で作成します。

間接法は、前期・当期のB/Sと当期P/Lがあれば作成できます。

正確には投融資・固定資産の増減の一部情報があればより精緻に作成できます。

おそらく通常の感覚では、お金が実際の出入りをベースにキャッシュフローを作成されているイメージをお持ちかと思いますが、これは非常にハードルが高いのです。

というのも、通常の法人は、売上・仕入計上を行うわけですが、掛け商売のことが多いです。その際には売掛金・買掛金(未収金・未払金含む)となり、売仕入れ時と実際の入出金時が異なります。

その為、企業の帳簿から実際の入出金をベースにしたCF表を作成するのは非常に煩雑となり、この直接法でCFを作成される会社は少ないと思います。

予算・計画といった資金繰りでは、直接法で作成される会社もあるとは思いますが、実績で使われているのは少ない実感です。

【必要なもの】

前期B/S

当期B/S、P/L

(固定資産の購入・売却・処分状況(当期増減))

(投融資の当期増減)

【作成の仕方】

画像添付の表は左上のみとなっており、若干きれており、全体感がわかりませんが、精算表の作成方法について、記載していきます。

1)左上の項目欄に、B/S情報を前期・当期情報を転記していく。

これにより、前当期の増減をとる。

C/Fはお金が前期から当期にかけてどれだけ増減したかになるので、各科目がどのように増減したかを捉え、引き算的発想でお金の動きを表したものになります。

2)B/S増減を各項目に分解し、CFのプラマイを検討する

例えば、固定資産の増減であれば、

・減価償却費で減少した部分(キャッシュプラス)

・当期購入した部分(キャッシュマイナス)

・当期売却した場合(キャッシュプラス)

※P/Lから売却損益をその部分を調整する

・当期除却などの処分した場合(※)

※この除却について、キャッシュフローとしてどうなるかがこの間接法の概念的にわかりづらい部分かと思います

除却した場合、固定資産は減少しますので、B/S上だけの見かけはキャッシュインとみえますが、一方、P/Lとしては同額の除却損がいますので、お金の出入りとは関係ない増減となります。

仕訳:(借)固定資産除却損【P/L】 /(貸)固定資産【B/S】

⇒お金の出入りは関係ない仕訳ですが、二つの財務諸表にまたがった仕訳なので、C/Fを作成するうえではお金の動きに関係ないですよ、という調整をしてやる必要があります。

3)各項目にお金の出入りが分解できたら、C/Fの表示科目に落とし込んでいく

精算表の下部分であるキャッシュフォロー表に落とし込んでいきます。

4)最終的な増減が勘定科目の現預金増減と一致しているか。

最終的にはここが合っていれば、大丈夫です。

キャッシュフローは財務諸表のなかでも一番、調整のやりようがないといわれているのも、答えがすでに決まっているからという理由です。

現預金額はすでに確定しているので、P/Lのように後から貸倒引当金を追加で計上しようといったことができないためです。

個人的にはパズルを解く感覚にちかい作業となっていますので、この作業があまり嫌いではありません。

上記はなかなか記述で表を説明しづらい部分もあり省略されていると感じた部分もあるかもしれません。

出品サービスでが作業履歴を極力残すようにして、どのような調整をしたのかがわかるように作業しますので、ご興味ありましたら、ぜひご活用ください。