気が付けば1月も後半戦へと突入していますが、皆さまいかがお過ごしでしょうか。もうとっくに正月気分は抜け、戦闘モードまっしぐらな毎日をお過ごしかと思います。

「毎日毎日目に見えない何かと闘っているのに、自分の生活は一向に楽にならない。」そう思っているビジネスパーソンや家計をやりくりしている奥様方の嘆きの声が聞こえてきそうです。

それもそのはず、昨今の物価高で昨年の賃上げ分が帳消しになるばかりか、ガソリンまで今月から実質値上がりとなるなど、政府はどこまで家計に打撃を加え続けるのでしょうか。

トリガー条項凍結解除とかなんとか言っていますが、政府は凍結解除の時期を明確にしていません。手にした税収の武器をそう簡単に手放したくないからでしょうし、仮に凍結解除したとしても、必ず次の手を打ってくるはずです。

と、いうことで、今回は私たちが一生懸命働いて得た収入から収めている年金ですが、もらう側になってもそこから無常にも税金がかかって引かれている現状に注目してみました。

年金も色々引かれます

年金にも所得税や社会保険料などが引かれます。というお話しです。

年金も色々ありますが、ここでは公的年金に絞ってお話したいと思います。

年金は2か月に1回偶数月に支給されますが、その年金にも所得税や住民税などの税金や国民健康保険、介護保険が差し引かれます。しかし、遺族年金や障害年金は課税されません。

課税される公的年金とは

一口に年金といっても、公的年期や私的年金など年金にも色々な種類があります。

・公的年金等

公的年金には、雑所得という種類の税金が課せられます。雑所得とは給与所得、退職所得、不動産取得など10種類ある税金のうちの一つです。

雑所得で課せられる主な公的年金等は以下のとおりです。

・国民年金

・厚生年金

・共済年金

・企業型確定拠出年金(年金形式)

・個人型確定拠出年金(iDeCo)

・小規模企業共済(年金形式)

などです。

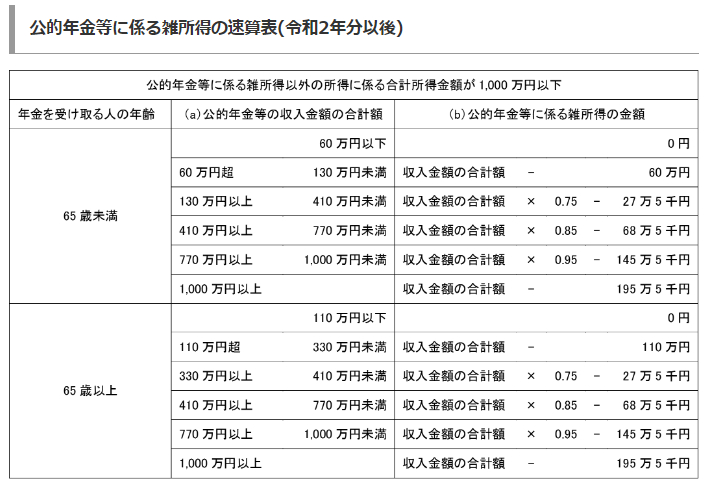

下の表は、公的年金等控除額の速算表です。

※出典:国税庁HP

所得税の計算方法

① 上の表の計算式にあるように、年金収入額に応じた公的年金等控除額を

算出します。

② 収入から公的年金控除額を控除します。

③ ②から介護保険料や健康保険料などの社会保険料と配偶者控除など各種控除額を控除します。

④ 残った額に5.105%を掛けて所得税を割り出します。

例えば、65歳の年金収入が240万円の独身者であれば、所得税は3万円前後、夫が元会社員で妻は専業主婦だった場合は、数千円から1万円前後になるかと思います。

年金受給額に加えて、家族の状況によっても納税額に違いが出てきます。

年金にまで所得税ばかりでなく、健康保険料や介護保険料が関係してくるのですから、要は死ぬまで税金から逃れられないということです。

最後に

所得税を中心にみてきましたが、意外と額が大きいのは国民健康保険と介護保険料です。これらはお住まいの自治体により額が変わりますので、気になる方は自治体へ問い合わせてみてはいかがでしょうか。

また、将来の年金受給を繰下げることを計画している方もいらっしゃるかと思います。繰下げによって受給額が増えることは喜ばしいことですが、その分税金が掛かりますし、社会保険料も増えます。

将来受け取る年金額は、自身が受給する直近2年前くらいにならないとハッキリした数字は出ませんが、給与所得などと同様、年金も「所得」として税金が掛けられ、健康保険料や介護保険料も徴収されるということは認識しておきたいものです。

参考:国税庁HP「公的年金の課税関係」

日本年金機構HP「年金Q&A」