毎年10月~11月になると、生保各社から生命保険料控除の証明書が送られてきます。

年末調整や確定申告で苦労される方も多いかと思いますので、

あらためて生命保険料控除とは何か、どのように計算するのか確認してみましょう。

目次

1.生命保険料控除とは何か

2.保険の加入時期によって取り扱いが異なる

3.生命保険料控除の計算方法

4.まとめ

1.生命保険料控除とは何か

生命保険料控除について説明する前に、所得税とは何かから確認していきましょう。

所得税とは、個人の所得に対してかかる税金で、

1年間の全ての所得(収入-経費)から所得控除を差し引いた残りの課税所得に、税率を適用して税額控除を差し引いて計算しています。

簡単に式に表すと、このようになります。

「(収入-経費-所得控除)×税率-税額控除」

生命保険料控除とは、この所得控除の1つとなります。

(他にも、基礎控除や医療費控除、寄付金控除なども所得控除に含まれます。)

つまり、生命保険料控除が大きければ大きいほど、最終的な所得税は少なくなっていき、

日本の所得税は超過累進税率となっているため、所得が大きい人ほど、その効果は大きくなります。

2.保険の加入時期によって取り扱いが異なる

・旧制度(平成23年12月31日以前に契約した保険契約)

・新制度(平成24年1月1日以後に契約した保険契約)

保険に加入した時期によって、適用される控除額が異なってきます。

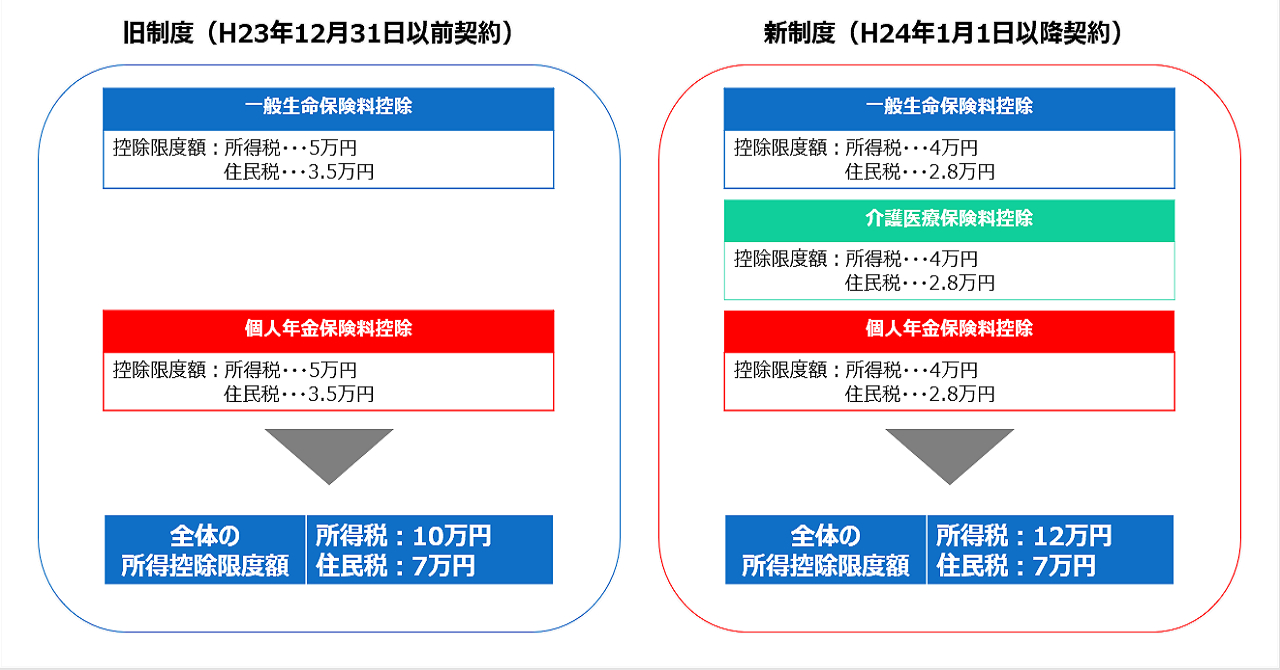

まずは、以下の図をご覧ください。

旧制度では、保険料控除が「一般生命」と「個人年金」の2枠のみとなっており、

それぞれ所得税の控除限度額が5万円となっております。

新制度では、保険料控除が「一般生命」と「個人年金」に加えて、「介護医療」の枠が増えており、

それぞれ所得税の控除限度額は4万円となっております。

旧制度から新制度に変更となり、「一般生命」「個人年金」の控除限度額は1万円ずつ減少しておりますが、

全体の控除限度額では、2万円増加することとなりました。

なお、平成23年12月31日以前に契約した保険契約であっても、

更新や転換、特約の中途付加等をした場合には、新契約の控除額が適用されますので、

控除証明書をよく確認したうえで、控除額を計算するようにしましょう。

3.生命保険料控除の計算方法

ここからは、旧制度、新制度それぞれで、

年間の保険料に対し、いくら控除されるのか確認していきましょう。

まずは、旧制度です。

「一般生命」「個人年金」どちらも、年間の支払った保険料に対し、

以下の計算方法で控除額を計算することとなります。

次に、新制度です。

こちらも「一般生命」「個人年金」「介護医療」全て、年間の支払った保険料に対し、

以下の計算方法で控除額を計算します。

※旧制度、新制度どちらも、剰余金や割戻金を受け取った場合には、

その年に支払った保険料から差し引いて計算することとなります。

なお、新制度と旧制度のどちらでも契約がある場合は、

旧制度の支払保険料等の金額によって控除額の計算方法が変わります。

旧制度の保険料が6万円超の場合、旧制度の支払保険料等の金額に基づいて計算した控除額(最高5万円)となりますが、

旧制度の保険料が6万円以下の場合、新制度の支払保険料等の金額に基づいて計算した控除額と、旧制度の支払保険料等の金額に基づいて計算した控除額の合計額(最高4万円)となります。

4.まとめ

生命保険料控除の計算は面倒ですが、所得税や住民税が軽減されるため、

年末調整や確定申告では、しっかりと確認しながら記入するようにしましょう。

もし控除証明書をなくしてしまったり、届かないということがあれば、

生保各社や窓口担当者(代理店等)に、なるべくはやく連絡しましょう。

また、年末調整に間に合わなかった場合、確定申告をすれば問題ありません。

確定申告も忘れてしまった場合には、「所得税及び復興特別所得税の更正請求書」を記入、提出することで、過去5年分さかのぼって修正することも可能です。