FIRE・早期退職を目前にすると、

「もう辞めても大丈夫そうだけど、あと1年だけ働いた方がいいのでは?」

と迷うことがあります。

ここでよくある考え方は、

「あと1年働けば、その1年で貯金できる金額だけ資産が増える」

というものです。

しかし、実際には退職を1年延ばす効果はそれだけではありません。

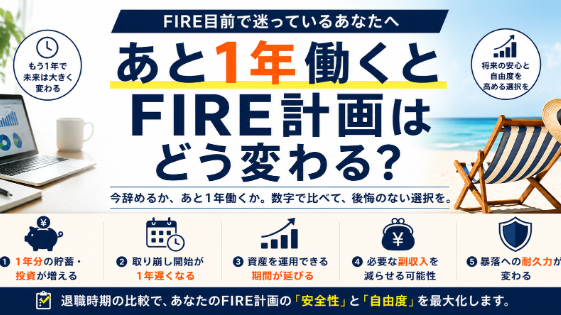

FIRE計画における「あと1年」には、主に5つの効果があります。

1.1年分の貯蓄・投資が増える

最も分かりやすい効果です。

例えば、働いている間に年間300万円を貯蓄・投資できるなら、1年間働くことで金融資産をさらに積み増せます。

ただし、あと1年働く価値は、この300万円だけではありません。

2.資産を取り崩し始める時期が1年遅くなる

FIRE後は、生活費のすべてを退職後収入で賄えない場合、資産を取り崩して生活することになります。

退職を1年延ばせば、その取り崩し開始も1年遅くなります。

例えば、

・年間生活費400万円

・退職後の収入120万円

なら、単純化すると年間280万円を資産から補う必要があります。

1年働くことで追加貯蓄が増えるだけでなく、この280万円の取り崩し開始も1年遅くなります。

そのため、「1年間でいくら貯金できるか」だけを見て延期の価値を判断すると、効果を過小評価することがあります。

3.資産を運用できる期間が延びる

働いている間に生活費を給与収入から支払える場合、保有資産を取り崩さずに運用できる期間が延びます。

もちろん、1年間の運用結果はプラスになるとは限りません。

しかし、FIRE計画を比較するときは、

「1年間で増える貯蓄額」

だけでなく、

「資産を取り崩さずに済む期間が1年延びる」

という違いも考える必要があります。

4.FIRE後に必要な副収入を減らせる可能性がある

これは意外と見落とされやすい点です。

例えば、今すぐ退職する場合には年間150万円の副収入が必要でも、退職を1年または2年延ばすことで、必要な副収入が小さくなる場合があります。

すると、

「年間150万円を必ず稼がなければならない」

という計画から、

「年間100万円程度でも成立する」

といった形に変わる可能性があります。

FIRE後に新しく仕事や事業を始める場合、収入が予定どおり得られる保証はありません。

必要収入のハードルを下げることには、資産額を増やすこととは別の価値があります。

5.退職直後の暴落に対する耐久力が変わる

FIRE開始直後の大きな株価下落は、計画に強い影響を与えることがあります。

特に、下落した資産を生活費のために売却し続ける必要がある場合、その後に相場が回復しても資産の回復が遅れる可能性があります。

退職を延期すれば必ず暴落を避けられるわけではありません。

しかし、退職時点の資産額や現金余力、必要な取り崩し額が変わるため、同じ規模の下落でも耐久力が変わることがあります。

では、全員があと1年働くべきなのか?

そうとは限りません。

FIREを目指す理由が「自由な時間を得ること」であれば、1年間働くことにも明確なコストがあります。

例えば、資産面ではすでに十分な余裕があり、生活費も柔軟に調整でき、退職後収入にも一定の見込みがある人なら、追加の1年間で得られる安全性がそれほど大きくない場合もあります。

反対に、現在の計画が成立するかどうかの境界付近にいる人にとっては、1年間の延期が計画全体を大きく改善することもあります。

重要なのは、

「不安だから、なんとなくもう1年働く」

でも、

「もう会社が嫌だから、資産額だけを見て今すぐ辞める」

でもありません。

比較したいのは、

・今辞めた場合

・希望時期に辞めた場合

・1年延期した場合

・2年延期した場合

それぞれで、

・退職時点の資産額はどう変わるか

・年間生活費はいくらまで耐えられるか

・副収入はいくら必要か

・暴落や長期低迷への耐久力はどう変わるか

という点です。

FIREの意思決定では、「あと1年働けば資産がいくら増えるか」だけではなく、その1年によってFIRE成立の条件がどれだけ変わるかを見ることが大切です。

私のFIRE・早期退職診断では、現在の資産額だけで判断するのではなく、退職時期を複数比較し、生活費・退職後収入・家族構成などを踏まえて検証しています。

「今辞めるべきか、それともあと1年働く意味が大きいのか」

という迷いを、感覚だけではなく数字で整理したい方のための判断材料を作ることを目的としています。