『年収750万なら5,000万の家も余裕』という不動産屋の言葉を信じたパパの末路

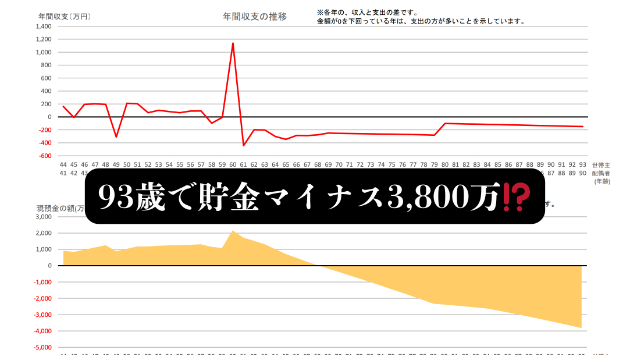

よくある「幸せな家族」の落とし穴「今の年収なら、このくらいのローンは組めますよ」 そう言われて、理想のマイホームを手に入れた43歳の剛さん(仮名)。 でも、プロ用ソフトで未来を1円単位で可視化したら、衝撃の事実が判明しました…。衝撃のデータ:79歳まで居座る「ローンの亡霊」📉43歳で35年ローンを組むと、完済はなんと「79歳」。定年後の再雇用が終わっても、年間183万円の返済が14年間も続きます。その結果、93歳時点では**「マイナス3,800万円」**という絶望的なスコアに。追い打ちをかける「教育費の山」⛰️さらに、お子さんを中学から私立に入れたいという夢。 そのピークが、ちょうど世帯主の収入が下がる時期と重なり、一気に家計のスタミナ(貯金)を削り取ります。監督からの「逆転のサイン」🚩このままでは負け試合。でも、今ならまだ間に合います!物件価格を4,000万に抑えたら?月5万の貯金をNISAで3%運用したら?保険の「無駄打ち」を削って守備を固めたら? これだけで、未来のグラフは劇的に変わります。あなたは「1,000円」で安心を買いますか?家を買った後に「こんなはずじゃなかった」と後悔しても、時間は戻せません。 今なら先着3名様限定で、あなたの未来も1,000円で精密診断します。

0

.png)

.png)

.png)