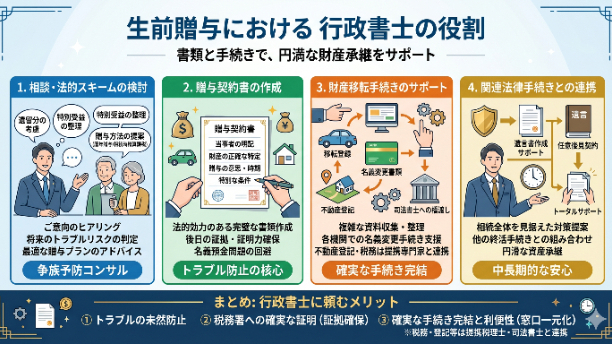

生前贈与の基礎 節税対策に効果的

生前贈与とは生前贈与とは、相続税の節税対策を行うために贈与を利用するものです。生前贈与をして生きているうちに次の世代に財産を移転して、相続財産を減らすことができ、節税対策として効果がありますが、納税資金の確保や財産の有効活用という面から見ても非常に効果的な方法です。生前贈与は主に2種類あります。

一つは暦年課税による贈与です。もう一つが相続時精算課税制度を用いた贈与です。

では、この2種類について詳しくみてゆきましょう。1、暦年課税による贈与暦年贈与とは、110万円の基礎控除を使った相続税対策の主流ともいえる相続税対策です。長期間にわたって暦年贈与を計画的に行うことで、大きな節税効果が期待できます。ではその手順について以下に説明しましょう。

・まずはその年の1月1日から12月31日までの1年間に贈与によりもらった財産の価額を合計します。

・次にその合計額から基礎控除額110万円を差し引きます。

・その残りの金額に税率を乗じて税額を計算します。

速算表(下表)を用いて計算します。

(速算表には基礎控除額の110万円を差し引いた後の金額を当てはめて計算します)

贈与税=( 財産評価額 ー 110万円 )× 税率

・申告、納付期限は翌年の2月1日~3月15日です。確定申告の期限(2月16日~3月15日)と似ているので注意をして下さい。

では簡単な事例を元に計算してみましょう。

例えば父から評価額800万円の土地を贈与された場合で考えてみます。

贈与税額は上記計算式と書き税率表を元に計算します。

父は直系尊属にあたるので、税率表は右側の特例贈与財産を用います。

計算結果は

0