サービス

サービスを探す

プロ人材を探す

仕事を探す

ブログを探す

サービス

サービスを探す

プロ人材を探す

仕事を探す

ブログを探す

購入・発注したい方

サービスを探す

プロ人材を探す

ノウハウ・素材を探す

ブログを探す

仕事・求人を投稿して募集

エージェントに人材を紹介してもらう

受注・働きたい方

出品する

単発の仕事を探す

継続 (時給/月給) の仕事を探す

エージェントに仕事を紹介してもらう

カテゴリ一覧

イラスト作成・漫画制作

デザイン制作

Web制作・HP作成・EC構築

動画編集・映像制作

集客・マーケティング相談

NEW

ビジネス代行・事務代行

音楽制作・ナレーション

IT相談・システム開発

ライティング・翻訳

コンサルティング・士業

生成AI活用・開発・制作

NEW

占い

悩み相談・カウンセリング

学習指導・資格・キャリア相談

住まい・美容・生活相談

オンラインレッスン・習い事

ハンドメイド制作

出張撮影・出張サービス

資産運用・副業の相談

NEW

弁護士検索・法律Q&A(法律相談)

サポート

はじめての方へ

ご利用ガイド

お困りのときは

ログイン

会員登録

サービスを探す

イラスト作成・漫画制作

デザイン制作

Web制作・HP作成・EC構築

動画編集・映像制作

集客・マーケティング相談

NEW

ビジネス代行・事務代行

音楽制作・ナレーション

IT相談・システム開発

ライティング・翻訳

コンサルティング・士業

生成AI活用・開発・制作

NEW

占い

悩み相談・カウンセリング

学習指導・資格・キャリア相談

住まい・美容・生活相談

オンラインレッスン・習い事

ハンドメイド制作

出張撮影・出張サービス

資産運用・副業の相談

NEW

プロ人材を探す

ノウハウ・素材を探す

ブログを探す

求人募集を投稿する

人材を紹介してもらう

仕事を探す

出品する

仕事を探す

仕事を紹介してもらう

出品する

仕事を紹介してもらう

求人募集を投稿する

人材を紹介してもらう

ブログを投稿

会員登録で10%割引クーポンを獲得!

会員登録で10%割引クーポンを獲得!

ココナラブログ

ホーム

ブログトップ

ブログ

コラム

個人年金を解約して一時所得控除を活用【図解イメージ付き】

記事

コラム

節約投資ポイ活FP

2026/01/17 08:52

長年積み立てた個人年金を解約し、

今年の確定申告で一時所得控除を活用する予定です。

まだインデックス投資を知らない若い頃の私は、

貯蓄&節税の最適解は個人年金積み立てなのだと考えてました。

なので余剰資金は個人年金にガッツリ入れて満足してました(^_^;)

その後、旧つみたてNISAをフル活用し始めましたので、

個人年金を止めようと検討した事もあったのですが・・・。

旧つみたてNISA枠が年間40万円で少額だった事もあり、

NISAに入れられない余剰資金の受け皿と僅かな生命保険料控除目当てで、

昨年まで細々と積立額をセーブして個人年金も運用してました。

でも、ご存知の新NISA開始で年間投資枠が拡大し環境が激変!

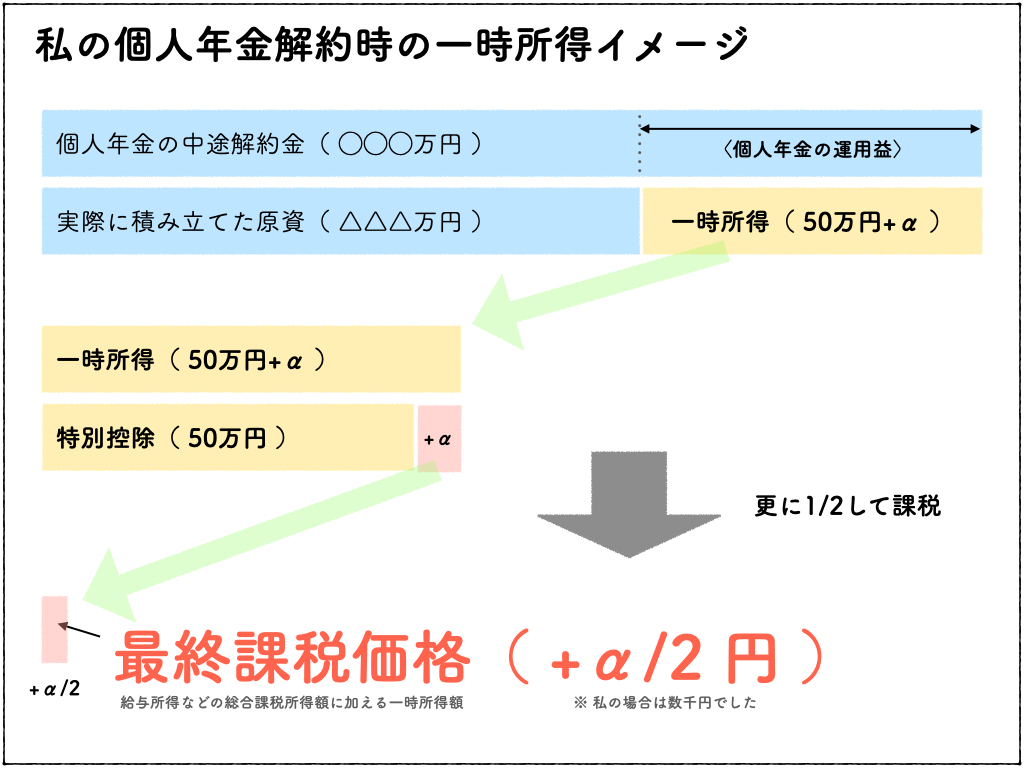

更に個人年金の内訳が【 保険解約金 ー 積立原資 = 50万円超 】に。

すなわち解約時の一時所得特別控除上限50万円に到達したわけです。

一時所得は50万円までの利益には課税されず、

50万円を超えた部分も総合課税算入時に1/2してくれる神税制です!!

この原資をインデックス投資で運用していればもっと儲かっていましたが、

それでも50万円の利益が出たので一時所得特別控除を受けてOKとします。

あとは、ほぼ非課税で戻ってきた解約金を新NISA原資にして運用するのみ!

保険解約金以外でも、継続的な収入ではなく偶発的または一時的に得た所得は

一時所得控除を受けられるケースがあります。

今まで馴染みがなかった方はこの機会に一時所得控除を覚えておきましょう。

私の個人年金のケースを図解にしてみました。

一時所得控除をイメージする際の参考にしていただければ幸いです。

資産形成のコツをテキストでフォローします

資産形成のコツをカテゴリー別に紹介します

#税金

一覧に戻る