はじめまして、先物トレーダーです。

2019年、金融庁の金融審議会で「退職金や年金の他に、老後の生活には2,000万円が貯金で必要だ。」とする報告書が提出されました。その為には、社会人のうちからコツコツと投資を行い、資産形成を各家庭で取り進めるように政府が推進しだしたのです。

2014年にNISAが始まりました。「投資より貯蓄」の時代から、「貯蓄より投資」の時代へと変貌。それから10年、2024年には新NISAがスタートしました。

NISAは無税で、運用益をそのまま享受できることから一般家庭でも投資の流れが拡がりました。しかし、2024年4月25日に政府は、金融所得に応じて保険料負担の増額を検討していることが明るみとなり、NISAもただの釣りであったことからSNS上では「NISA税」と揶揄される始末。

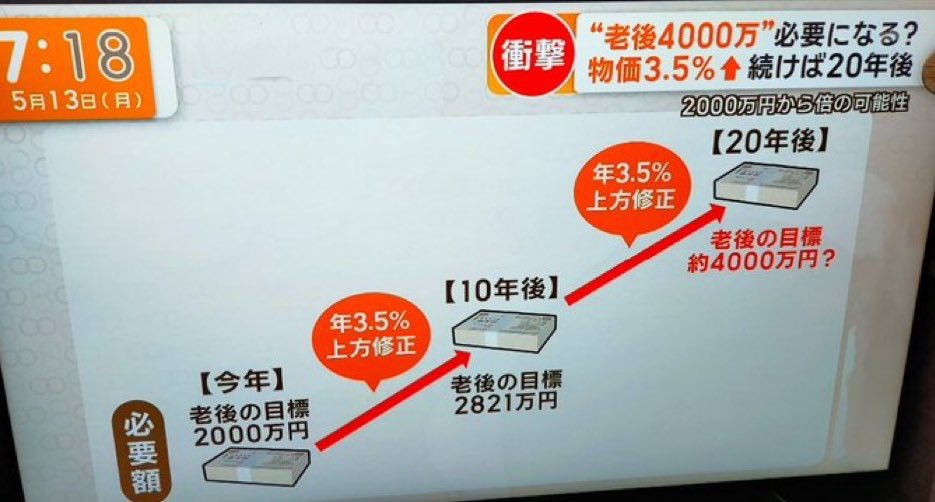

そして更に、2024年5月には、金融庁2000万円問題から、金融庁4000万円問題へ。たったの5年で、老後必要なお金が2倍に試算結果が増大しました。

これは最近の急激な物価上昇に伴う懸念から、このままの速度で物価が上昇を続けた場合で、かつ、今の金融政策が維持された場合のシミュレーション結果です。

即ち、今後まだまだ上方修正されて増えていく可能性が高いと言えます。4,000万円では足らず、5,000~6,000万円は最低必要で、ある程度の贅沢を考慮すれば、多く見積もって1億円は必要ではないかと思われます。

インターネット上に広がる多大なビッグデータを活用して結果を提示するAIソフトのChatGPTでは、生産年齢時(15歳~64歳までの期間)に使ったお金の80%が、65歳から死ぬまでに必要なお金の概算であることを明示しています。

※ChatGPTでも書かれていますが、必ずしも80%が掛かるのではなく、個人差があります。

では、生産年齢時に、いくらのお金を支出するのか?これについてもChatGPTで聞いてみました。

結果はご覧の通りです。ここから80%となれば、1億円は優に必要であることが想定されます。

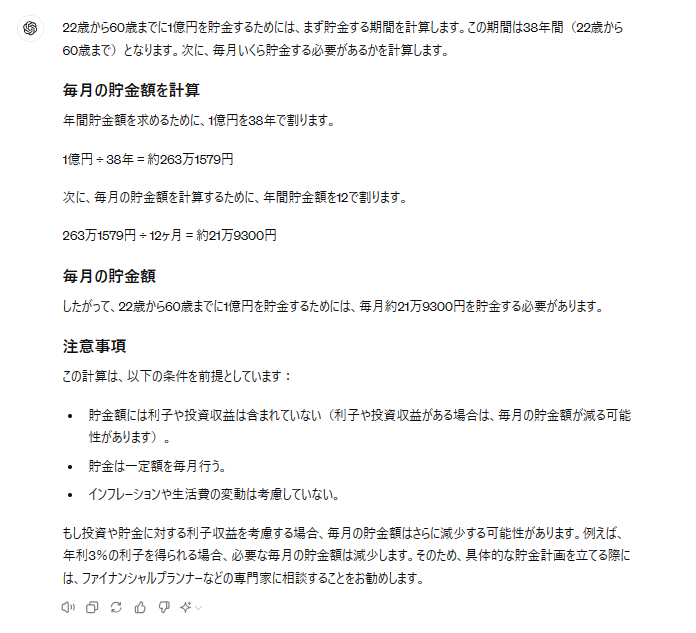

大学を卒業して、22歳から60歳の定年退職まで真面目にコツコツと貯金する場合、いくら貯金すれば1億円を貯めることができるのでしょうか?

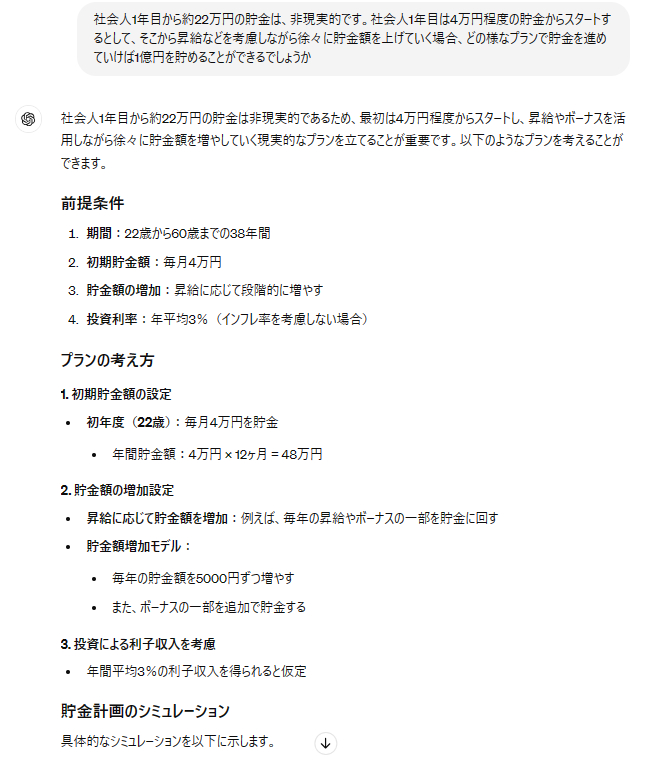

社会人1年目から定年退職するまでに毎月22万円を貯金しなければ、1億円の資産を築くことはできません。しかし、社会人1年目から22万円の貯金は、非現実的です。給料の全てを貯金にまわしても、まだ足りません。そこで、以下の条件を基に、再びChatGPTに試算を依頼しました。

「社会人1年目から約22万円の貯金は、非現実的です。社会人1年目は4万円程度の貯金からスタートするとして、そこから昇給などを考慮しながら徐々に貯金額を上げていく場合、どの様なプランで貯金を進めていけば1億円を貯めることができるでしょうか?」

すると、こういった答えが返ってきました。

「投資する」とは一言も書いていないのに、投資が条件に組み込まれていました。それほどまでに貯金だけでは現実的ではないとAIが判断したのです。

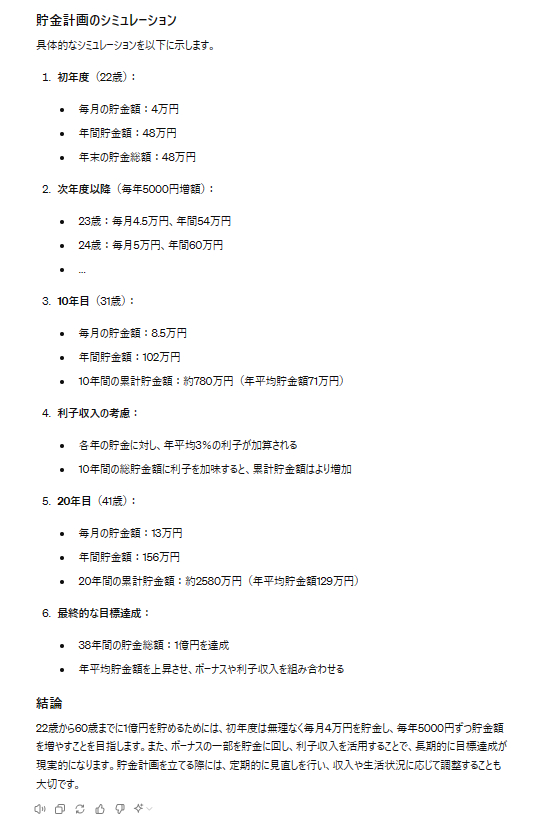

ここに、投資を加えます。

AIにはこう投げかけました。

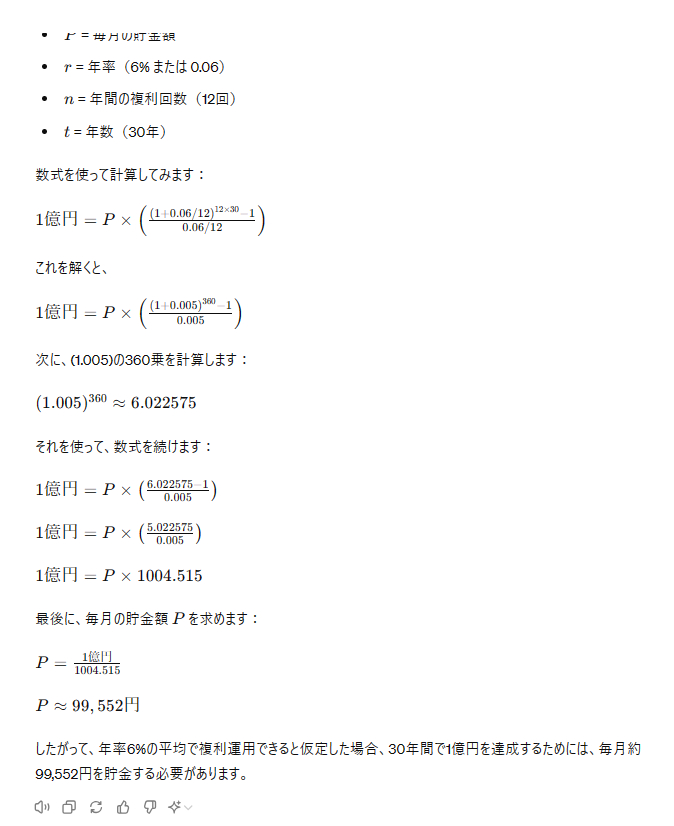

「年率6%平均で、複利運用できるとしたら、毎月いくら貯金すれば30年で1億円に到達できますか?」

30年間、約10万円を毎月貯金×投資を加えることで、1億円を達成することができることが分かります。35歳から65歳まで行った場合ですね。これを35年に設定すると、毎月約57,087円を貯金する必要があります。と、出ます。

運用のラインとしては、毎月6~10万円が貯金できれば30歳前後なら1億円の資産を築くことが出来ると言えます。

何もしなければ、当然、何も残りません。投資はせずに、貯金だけだと、AIですら「不可能」と、判断しています。

もちろん、将来、日本が明るくなって年金がいま以上に貰えるかもしれない。医療費がゼロになるかもしれない。食料支給が始まって、食費が無料になるかもしれない。

ただ、こういうシミュレーションは、なるべく悪い結果を想像する必要があります。正直、ここまで書いていますが、1億円も必要か?と言われると、私自身、微妙だと思います。思いますが、多いに越したことはありません。

投資をして、資産形成をすることで、将来、悪い方向に転ぶ可能性は、極めて低いでしょう。

ですから、皆さんも是非、投資をはじめてみてはいかがでしょうか。

.png)

.png)