皆様こんにちは。

今回の記事では保険について触れてみようと思います。

公務員時代、保険の営業がとにかく鬱陶しかったので

勉強を始める前は、保険に対してあまり良い印象を持っておりませんでした。

でもFPの勉強をしてみて、保険には色々な役割、種類があるんだなと嘆ずるものも多くありました。

今回は私のアウトプットも兼ねて、皆様の生活に役立つであろう知識をご紹介させていただきます。

決して加入を勧めるものではありません。

保険に加入して、月々のお小遣いを削り、日々我慢をするよりも

ココ壱番屋のカレーにヒレカツをトッピングしたり(僕は、チキンほうれん草カレーが好きです)

特段意味もなく、スタバのコーヒーをグランデサイズに変更する

といったように、

日々小さな贅沢をする方が幸せだと思っております。

ですので

「こんな保険があるのね~」

「この保険は私には不要だな~」

みたいに感じていただけるだけで十分でございます。

前置きが長くなってまいりましたので、そろそろ本題へ。

今回紹介するのは

「団体信用生命保険と保険の見直しのタイミング」ございます。

団体信用生命保険とは

住宅ローンの返済中に万が一のことがあった場合、保険金により残りの住宅ローンが弁済される保障制度。

生命保険会社から支払われる保険金によって住宅ローンの残債務が弁済され、残されたご家族に住宅ローンが残らず、マイホームに安心して住み続けることができる制度です。

つまり、住宅ローンの返済中に債務者=お金を返す義務のある人が亡くなった場合に

保険会社がその時点の住宅ローン残高を保険金として、金融機関に一括でドンと返してくれる

そんな内容の保険であります。

従って、住宅ローンに団体信用生命保険を付けている場合には、

住宅ローン債務者がもしも亡くなったしまった場合でも、

残された遺族はその住宅ローンを支払わなくてもよくなるんですね。

ちなみにオンライン住宅ローンサービスを運用するMFSさんが

団体信用生命保険について調査を実施しております。

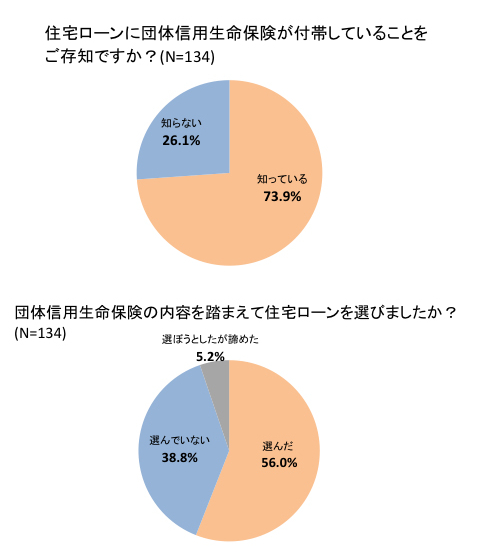

「住宅ローンに団体信用生命保険が付帯していることを知っているか」

という質問では「知らない」が26.1%という結果でした。

次に、「団体信用生命保険の内容を踏まえて住宅ローンを選んだか」

という質問では「選んでいない」が38.8%という結果でした。

参照:suumoジャーナル

このことから分かるように、住宅ローン債務者のうち3割以上の方が、団体信用生命保険について深く検討していないんですね。

上記では簡便的に団体信用生命保険の要件を「債務者が亡くなった」とご説明しましたが、

保険の内容を吟味する、又は特約(おまけのようなもの)を付すことによって

「債務者が亡くなった」→「債務者がガンで倒れた」のようにその要件を変更をすることが可能となります。

したがって今回のテーマであります保険の見直しのタイミングとしては

住宅を購入する時は、ご自身が加入している生命保険等の見直しを行うタイミングだと言えるのです。

今回の記事はここまで。今後も私のアウトプットにお付き合いいただけますと幸いです。

最後までご覧いただきありがとうございました。