はじめに

法人税は、法人の事業活動によって得た所得に対して課される国税です。法人が利益を得た場合、その利益に応じて納税する義務が生じます。この制度は、法人の規模や所得金額に応じて税率が異なり、企業の経営に大きな影響を及ぼす重要な要素となります。本記事では、法人税の仕組みや特徴、そして正確な申告・納付のために知っておくべき情報をわかりやすく解説します。

法人税の概要

法人税は、株式会社や有限会社といった普通法人、協同組合などが納付する税金です。法人の所得金額は、以下のように計算されます。

所得金額 = 益金(収入) - 損金(費用)

・益金:売上収入、売却収入、配当金などの法人の収益。

・損金:売上原価、販売費、管理費、損失費用などの法人の費用。

法人税の課税対象はこの「所得金額」に基づきます。したがって、正確な収益・費用の計上が重要です。

法人税の税率

法人税の税率は、法人の規模や所得金額によって異なります。以下は現在の日本における税率の概要です。

1. 資本金1億円以下の中小法人

年間所得800万円以下の部分:15%

年間所得800万円超の部分:23.2%

2. 資本金1億円超の法人

一律23.2%

中小法人に対しては、年間所得800万円以下の部分に低い税率(15%)が適用されるため、税負担が軽減されています。一方、大企業は一律で23.2%の税率が課されます。

法人税の課税対象

法人税が課される所得金額は、次の計算式で求められます。

所得金額 = 益金 - 損金

具体例として、売上収入が1億円、経費が7,000万円だった場合の課税所得は3,000万円です。この3,000万円に法人税率を適用して計算されます。

法人税の申告と納付

法人税の申告と納付には期限が定められています。特に、中小法人を含む多くの法人にとって、このプロセスを正確に行うことが不可欠です。

1.申告期限

事業年度終了日から2ヶ月以内に確定申告書を税務署に提出。

2.納付方法

確定申告書の提出と同時に法人税を納付します。電子申告(e-Tax)の利用も可能です。

3.中間申告

事業年度の途中で、前年度の納税額を基準に中間申告・納付が求められる場合があります。

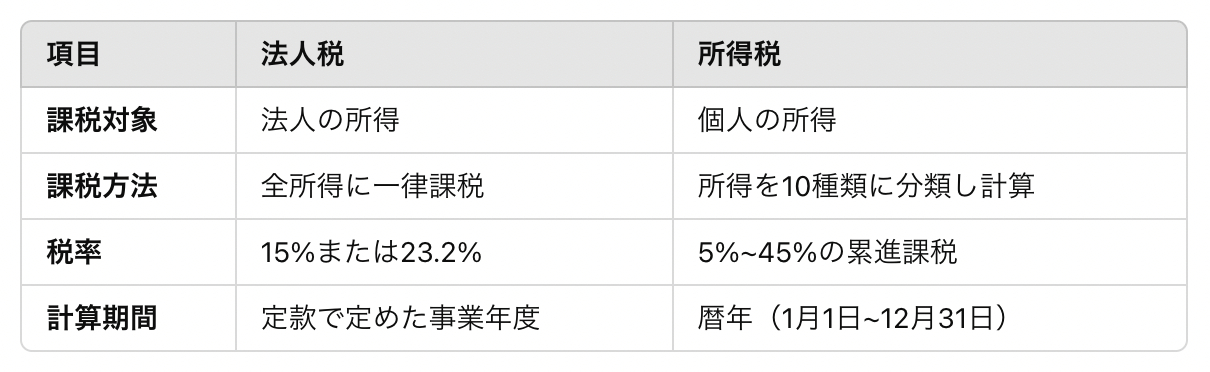

所得税との違い

法人税と個人に課される所得税は、似たような税金に見えますが、いくつかの違いがあります。

法人税は「法人の所得」に基づき一律の税率で課税される一方、所得税は個人の所得金額に応じて累進課税が適用されます。

法人税の注意点とおすすめ対策

法人税は、企業活動の一部として避けて通れないものですが、計算方法や申告書類の作成が複雑です。適切な対策を講じることで、税負担を最小限に抑えることが可能です。

1. 適切な税務調整

税法で認められる減価償却費や損失繰越控除を活用して、課税所得を抑えることができます。

2. 節税対策

役員報酬の適正化や、設備投資減税制度の活用などが効果的です。

3. 税理士への相談

法人税の申告業務は専門知識が必要です。税理士に依頼することで、ミスを防ぎ、最適な節税対策が可能となります。

まとめ

法人税は、企業が事業活動を行う上で必ず関わる重要な税金です。その仕組みを理解し、正確な申告と納付を行うことは、法人の信頼性を高めるだけでなく、経営の安定にもつながります。税務調整や節税対策を適切に行うためには、専門家の助けを借りることも検討しましょう。

法人税の正しい理解が、企業の成長と財務の健全化への第一歩です。これを機に、自社の税務処理を見直してみてはいかがでしょうか?

.jpg)