第25回:株式投資 ~ 相場サイクルを「イールド・カーブ」から考察する

この度はお読み頂きまして誠に有難うございます。Taskaruです。本ブログではコーポレート・ファイナンスに関わる話題を幅広く取り上げていきたいと考えています。

さて、ブログ第21回に相場サイクルについて書きました。

今回はその延長線として、「イールド・カーブ」と「相場サイクル」の関係性を考えていきたいと思います。

さて、「相場サイクル」については少し復習すると、相場には次の4つのサイクルが存在すると言及されています:①「金融相場」、②「業績相場」、③「逆金融相場」、④「逆業績相場」。

一方で、ブログ第22回等でも取り上げた通り、米国の中央銀行を中心に金融引き締めによる金利上昇圧力が生じており、これが直近の成長株/グロース株/ハイテク株等の下落につながっているという見方が多いです。

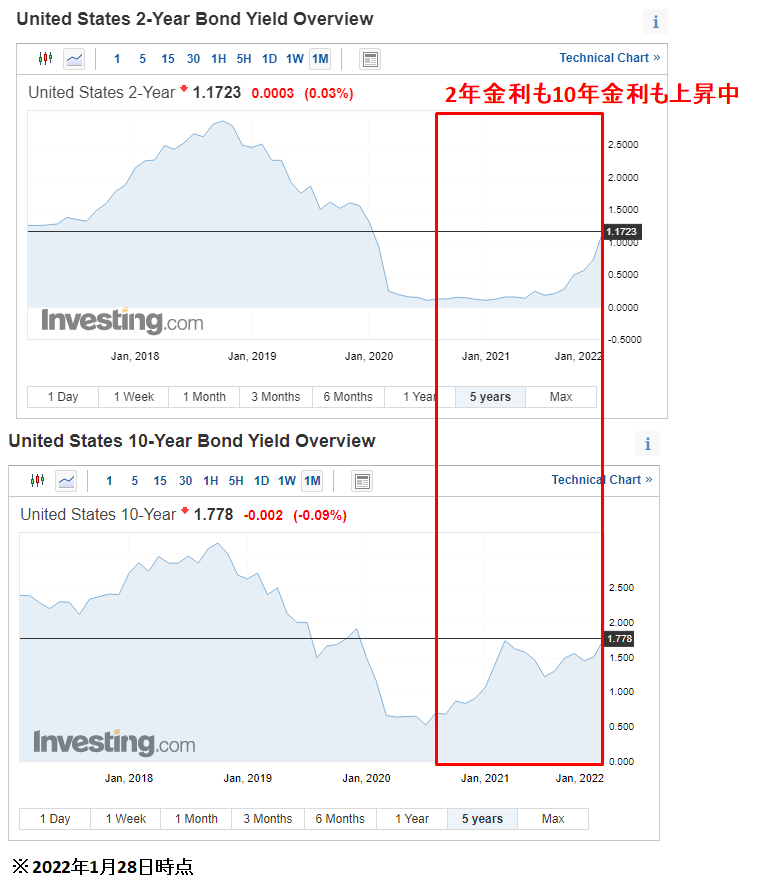

ところで、私は基本的に、毎朝、米国国債の2年金利(利回り)と10年金利の動向をチェックしています。そして、その差についても確認するようにしています。

長期金利の指標の一つである10年金利は金利上昇の圧力もあり、確かに足元で上昇しています。また、短期金利の指標の一つである2年金利も上昇しています。

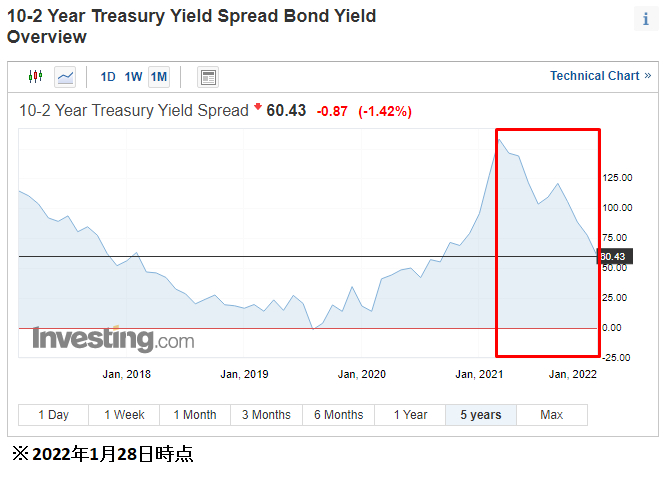

しかしながら、2年金利と10年金利の「差」を取ってみると、少し違う風景が見えてきます。この「差」が本日お話ししようと思う「イールド・カーブ」の話題につながります。

具体的には次の通りです:

【米国国債の2年金利と10年金利はどちらとも上昇傾向にありますが...】

【...2年金利と10年金利の差、つまり、長期金利と短期金利の差分については、縮小しているトレンドになっています】

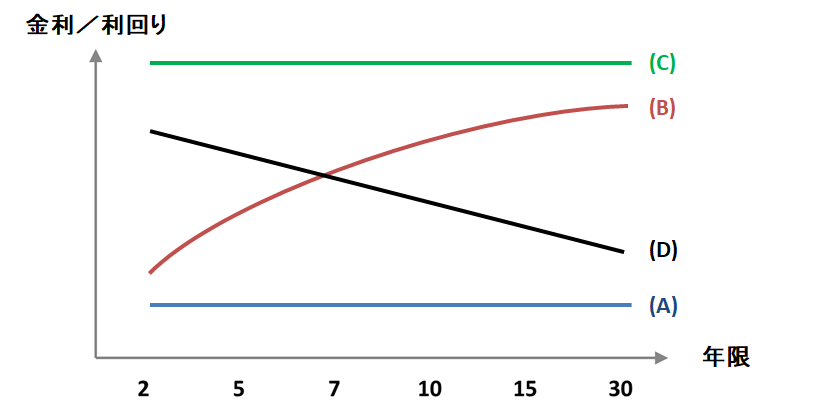

まず、「イールド・カーブ」とは、「横軸に残存期間、縦軸に利回りをとり、残存期間が異なる複数の債券の残存期間と利回りの関係を表した曲線のことです」(財務省の説明より引用)。

直感的に図示すると、下記のようないくつかのパターンが考えられますが、一番イメージに合うのは、②のケースで、つまり、年限が短い債券の方が利回りは低く、長い債券の方が利回りは高いという図になります(日本だと、もう少なくなってしまいましたが、定期預金金利について、より長く預けた方が金利も高かった、ということにも近い話です)。

相場のサイクルに当てはめて考えてみます。

まず、①「金融相場」に入る前に、少し戻って、④「逆業績相場」から始めましょう。思い出していただきたいのですが、コロナ禍が最初に広がった2020年3月頃は各国の中央銀行ともに大きく「利下げ」を行いました。

FRBが1%緊急利下げ ゼロ金利に、量的緩和も再開(日本経済新聞2020年3月16日)

米連邦準備理事会(FRB)は15日、緊急の米連邦公開市場委員会(FOMC)を開いて1.0%の大幅利下げに踏み切った。政策金利は0~0.25%となり、2008年の金融危機以来のゼロ金利政策を敷く。米国債などを大量に購入する量的緩和政策も復活させる。金融政策を全面的に危機対応モードに切り替え、新型コロナウイルスによる経済の混乱を抑える狙いだ。

金利が低い状態からスタートなので、その時は、イールド・カーブの図における(A)の位置にあったと考えても良いと思います。

ここから、①「金融相場」に入ると、投資家がリスクを取りやすい環境となるため、低金利環境や金融緩和によって景気回復が見込まれるなか、リスクが相対的に低い債券から、リスクが相対的に高い株式への資金に移行するというトレンドが見られるようになります。

債券が”売られる”結果、債券の価格が下がり、利回りとしては上昇します(利回りと価格は逆向きの関係)。

つまり、金融相場に入ると、イールド・カーブの図において、(A)の状態から(B)の状態への移行が生じてきます。ここでは、特に長期の債券の利回りが上昇することから、2年と10年利回りの「差」という観点では、「差」が拡大する、という方向に動きます。

実際に、直近では、2020年初め(コロナ・ショック以降頃)~2021年の初めごろまでは、2年と10年利回りの「差」が広がっていたことが確認できます。

次に、②「業績相場」に入ってくると、中央銀行等の利上げが始まります。ちょうど今あたりでしょうか。こうした利上げは短期金利の上昇につながるので、イールド・カーブの図において、(B)の状態から(C)の状態への移行が生じてきます。2年と10年利回りの「差」という観点では、「差」が縮小する、という方向に動きます。

上記でも2年と10年の利回りの差が2021年を通じて「差が縮まっていく」トレンドにあることが見てとれます。これは、相場としては、少し前から「業績相場」であることを織り込んでいる、ということが言えるのではないかと考えています。

さて、コーポレート・ファイナンスでも株式相場でも「先を見る」ことが大切ですので、今が(そして、もしかしたら少し前から)業績相場に入っているということは、次は③「逆金融相場」になります。

③「逆金融相場」に入ってくると、企業業績に対する不安が出てくるので、金融相場とは逆に、リスクが相対的に高い株式から、リスクが相対的に低い債券への資金に移行するというトレンドが見られるようになります。

債券が”買われる”結果、債券の価格が下がり、利回りとしては下落します(利回りと価格は逆向きの関係)。

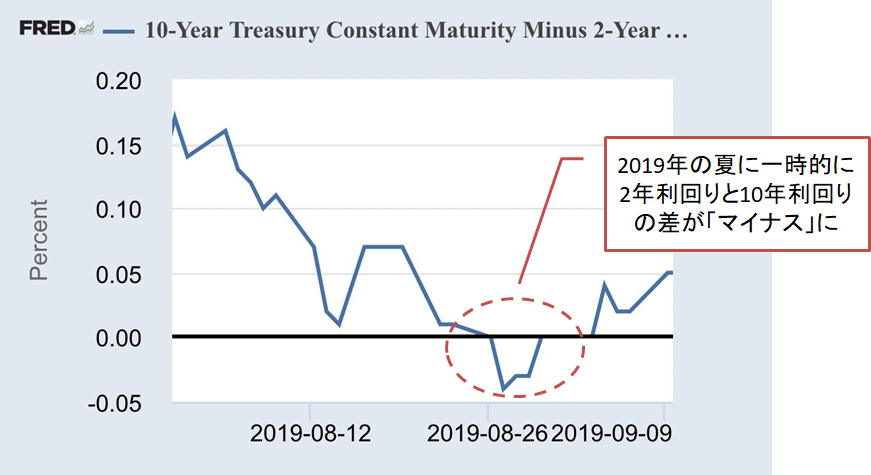

特に長期の債券の利回りの影響が大きくなることから、短期金利が、長期金利よりも上回る状況が生じてきます。この状態を「逆イールド」と言い、景気後退懸念が大きい時に生じる状況となります。

直近の「逆イールド」は2019年夏ごろでした。

足元では、「差」は縮小していますが、まだマイナスに突入する局面ではなさそうです。しかし、縮小トレンドがあるなかでは、この「差」については、市場の転換点となることの可能性も念頭に、注視していく必要がありそうです。

つまり、縮小トレンドが続けば、もしかしたら景気後退懸念が強まってくるかもしれませんし、一方で景気が引き続き強く「差」の縮まりが緩やかになってくれば、もう少し「業績相場」が続くかもしれません。方向性がつかみづらいというのは正直ありますので、今後もモニタリングしていきたいと思います。

尚、最後は④「逆業績相場」です。冒頭と少し重複するかもしれませんが、企業業績への不安や景気後退により、中央銀行が金融緩和や「利下げ」が行われるため、短期金利・長期金利ともに下がります。イールド・カーブの図において、(D)の状態から(A)の状態への移行が生じてきます。

ただ、逆業績相場になってくると、金利水準が引き下がるため、(今は逆風を受けている)成長株/グロース株/ハイテク株にとっては、そうした相場環境はポジティブに働くのでは?と思うところもあります。

こうした観点からも、金利水準自体を見ていくのも重要ですが、その「差」の動向についても、今後ウォッチしていくことが肝要になると考えています。

本日はここまでとなります。最後までお読みいただき、誠に有難うございました!次回以降もどうぞ宜しくお願い致します。

【ディスクレーマー】

将来財務数値に関する予想並びに財務数値実績について、作成にあたって各種開示資料は参考にしていますが、内容や情報の正確性については一切保証しません。また、市場データ等についてもその完全性は保証しません。本資料はコーポレート・ファイナンスに関連する学習のための参考資料であり、便宜的な仮定や前提が含まれていることにご留意ください。また、特定の株式の購入や売却等を勧誘するものではありません。投資に関する決定は利用者ご自身の判断でなさるようお願いいたします。本資料の利用によって生じた損害等の一切の責任を負いかねますので、ご了承ください。