こんにちは!閲覧いただきありがとうございます。

節約・投資をメインに研究している$ひろと$です。

おかねブログを始めていきたいと思います(/・ω・)/

✅このブログを読んで私のサービスに興味をもっていただきたい

✅読者みなさんのマネーリテラシーの向上の一助になりたい

¥これらをモットーにブログを書いています¥

前回、【今後の日本の将来予測 と 投資をすること】というお話をさせてもらいました。詳しくは前回ブログにて書きましたので以下を参照ください👇

今回は投資のリスク許容度についてのお話をしていきます💡

私は投資は資産形成を行う上で強い味方になってくれると確信しておりますが、万人に投資をオススメできるかと尋ねられるとその限りではありません。

答えは明確で、人によってリスク許容度は異なるからです。

そもそもリスク許容度とは、許容できるリスクの度合であり、リターン(収益)がマイナスに振れてしまった場合、どれくらいまでならマイナスになっても受け入れることができるかという程度を表す言葉です。

投資家に関して言えば、どれくらい投資元本がマイナスになっても生活に影響がないか、またどれくらいまでなら投資元本がマイナスになっても精神的(気分的)に耐えられるかという、自分の資産や気持ちの余裕度とも言えます。

投資で高いリターンを出したいなら、高いリスクを受け入れないといけません。低リスク高リターンは投資の世界ではありません。

👆のこれらのことを踏まえると、中にはリスクを持ちたくない方が一定数いらっしゃいます。投資は万人にオススメするのは難しいとお話している背景がコレになります。

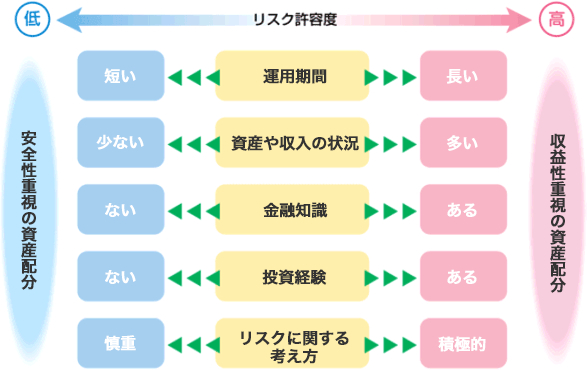

それではどんな人がリスク許容度が高くて、リスク許容度が低い人はどんな人なのでしょうか?

一般的にリスク許容度の高低は👇で決まってきます。

例えば、65歳定年の方で退職金1000万、お金・投資の知識0、投資に積極的な方を考えてみます。仮にAさんとすると、Aさんはリスクに対する考え方はリスク許容度高めに該当しますが、運用期間は定年ということで短くなりがちになってしまいます。また他の項目でも基本的にリスク許容度が低めになるためトータルで判断するとリスク許容度は低めな人物であるとなります。つまり、Aさんに関しては積極的な投資はオススメできません。

対して、25歳貯金100万、手取り20万、書籍にてお金・投資の知識を学び、リスク・リターンの考えをしっかり持ったBさんの場合で考えてみます。

Bさんは資産は100万ほどではありますが、運用期間は長く、他の項目全てでリスク許容度が高めになるためトータルで判断するとリスク許容度は高めな人物であるとなります。このためBさんに投資はオススメできます。

正しいリスク許容度の知識で投資を行っていけば失敗は減らすことができます。しかしながら、結局は当人でしかリスク許容度は図れないのも事実です。自身の環境や性格、家族構成なども鑑みてトータルで判断していくしかないですね。

変えられるのはみなさまの知識と行動!今回の投稿がみなさんのモチベーションアップの一助になれればうれしいです!

👆お金持ちには誰にでもなれるチャンスがあります!

お金のこと聞きたいと思った方ご購入お待ちしております。

投資の種銭づくりに必要になってきます