第29回:企業価値評価 ~ Sum-Of-The-Parts分析(ソニー等を事例に解説します)

この度はお読み頂きまして誠に有難うございます。Taskaruです。本ブログではコーポレート・ファイナンスに関わる話題を幅広く取り上げていきたいと考えています。

#本資料で事例として取り上げる企業:ソニー、Zホールディングス(ヤフーとLINEの親会社)、リクルート、ソフトバンク

本日は、企業価値評価の1つの手法として「Sum-Of-The-Parts(サム・オブ・ザ・パーツ)分析」を紹介致します。この手法はブログ第27回にて取り上げた類似企業比較分析法の応用編という部分もありますので、合わせて読んでいただけると理解も深まるかと思います。

さて、「Sum-Of-The-Parts(サム・オブ・ザ・パーツ)分析」(以下、”SOTP分析”と呼びます)とは、一言で説明すると、「複合的な事業を持つ会社の企業価値評価を行う場合において、各々の事業(パーツ)に分けて評価した後に、その結果を合算する(サム)ことで、その企業の価値を評価しよう」という手法になります。

少し違う観点から説明すると、複合的な事業を持つ会社(コングロマリット企業と呼ばれます)については、例えば、類似企業比較分析法の弱点である「類似の企業が見つからない」という点が生じてしまうため、各々の事業を一旦分けて、各事業について類似企業を調査して評価しよう、ということです(要するに、まとまりだと評価が複雑で難しいので、個別に分けることでシンプル化して評価しよう、ということです)。

この手法がよく見られる例としては、ソニーグループが挙げられます。ソニーは事業ポートフォリオは本当に多岐にわたっています。よく知られているのが恐らくはプレイステーション等のゲーム事業だと思いますが、その他にも、映画事業(スパイダーマン)があったり、音楽事業(ソニーミュージックエンタテイメント:実は傘下のアニプレックスが「鬼滅の刃」をやっていたり、乃木坂46もあったり)、そして、もちろん、テレビやカメラなどの事業もあったり、半導体事業としてスマホカメラ等のセンサー(イメージセンサーと呼ばれます。iPhoneのカメラにもソニー製のセンサーが搭載されているというお話も聞きます)を作っていたりもします。

そのため、「ソニーの類似企業とは?」と聞かれてしまうと、そのまま、まとまった状態では答えられないということになります。

そこで登場するのが、SOTP法になります。

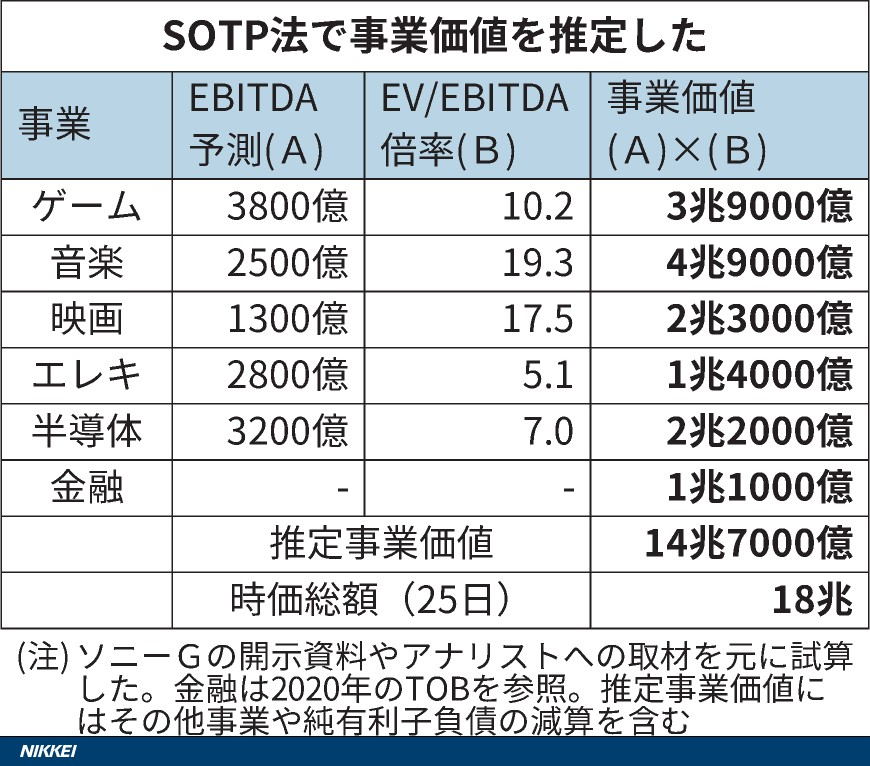

2021年11月26日付日本経済新聞『ソニーG、複合経営で生んだ3兆円超の「プレミアム」』に、ソニーに関する分析が掲載されているため、事例として、紹介したいと思います。

SOTP分析は、同記事においても紹介されている通り、基本的にはEBITDA(利払い・税引き・償却前利益)をベースとして、EV/EBITDA倍率を掛け合わせることによって行われます。以下は同記事から引用したテーブルになります。

※尚、細かい点ですが、ここで留意頂きたいのが、日本経済新聞の図表には多少「表現が必ずしも正しくないところ」が含まれています(結果には影響しませんが)。まず、SOTP法で計算されるのは、EV/EBITDA倍率を使用していることから、直接的には、EV(Enterprise Value=企業価値)であって、株主価値ではありません。日本経済新聞の図表では、「時価総額(株主価値と同義語)」と「事業価値(企業価値と同義語)」を比較していますが、企業価値=株主価値+純有利子負債(厳密にはさらに少数株主持分を引き算しますが、ここでは、割愛します)ですので、厳密には、違ったものを比較しています。しかしながら、脚注を読んでみると、「推定事業価値にはその他事業や純有利子負債の減算を含む」と記載されているので、実質的に、日本経済新聞は”株主価値”を計算しているということではあります。なので、細かく言えば「表現が少し正しくない」ものの、計算結果としては間違っていない、ということかと思います。ちなみに、上記の図表でゲーム~金融を単純に足した「事業価値」の数値は15.8兆円になります。記事記載の14.7兆円と差があるので、明記はされていませんが、確かに純有利子負債等が減算されていそうです。

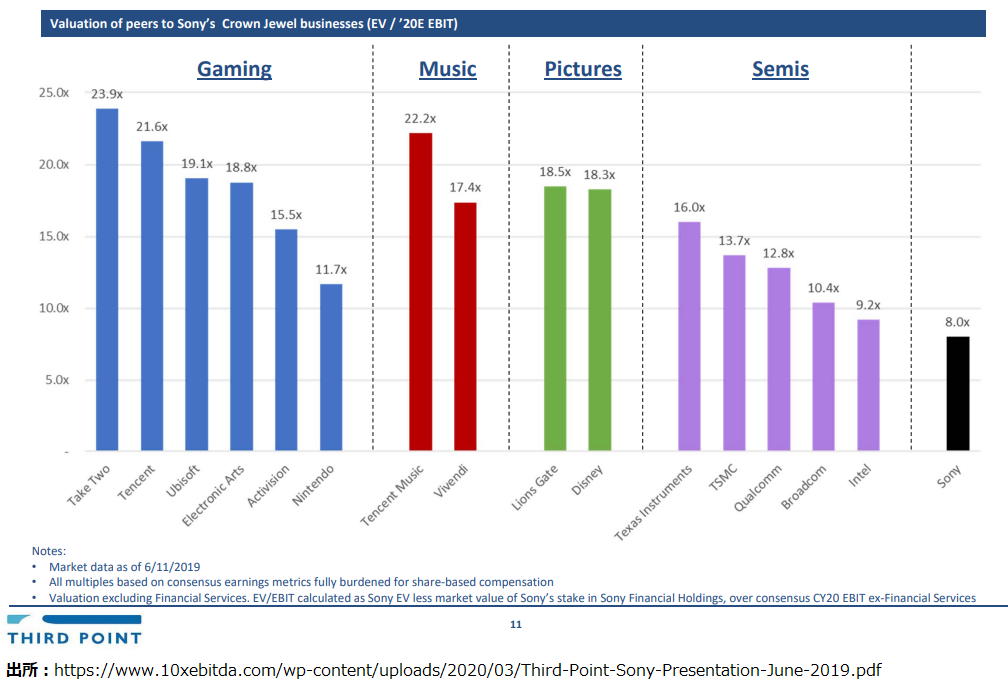

各々の事業に対して掛け合わせるEV/EBITDA倍率については、類似企業比較分析を用いて推定されます。2019年にThird Pointという投資会社によるSonyの分析にそのイメージが掲載されています。例えば、以下でGaming(ゲーム事業)と掲載されているところでは、国内外のゲーム企業が並んでいますし、Music(音楽事業)では、また別の企業群が類似企業として掲載されていることが見られます。

実際に、日本経済新聞の分析結果を観察してみます。当時は、合算される株主価値よりも実際の時価総額が高くなっており、いわゆる「プレミアム」が付された状況になっていました。しかしながら、足元2022年3月4日時点の時価総額は約14.4兆円(ヤフーファイナンスに基づく)ですので、大よそSOTP分析通りであり、このような分析アプローチの有効性も見えるかと思います。

尚、今回は、SOTP法において、各事業において、各々の事業セグメントの評価においては、類似企業比較分析法が使われていますが、必ずしも全ての事業セグメントについて、類似企業比較分析法を使う必要はありません。例えば、ソニーの事例では見られませんでしたが、投資によって成長率は高いが赤字である事業セグメントがある場合には、そうしたセグメントについては以前紹介したDCF法などを使用して評価することも可能です。

ところで、今回は主にソニーの事例として挙げましたが、その他にも、例えば「Zホールディングス」(ヤフーとLINEの親会社)や、「リクルート」といった会社も、「1つの企業であるものの事業セグメント単位で見ると異なる成長率や利益率を有する会社」に有効性を発揮する分析だと考えています。

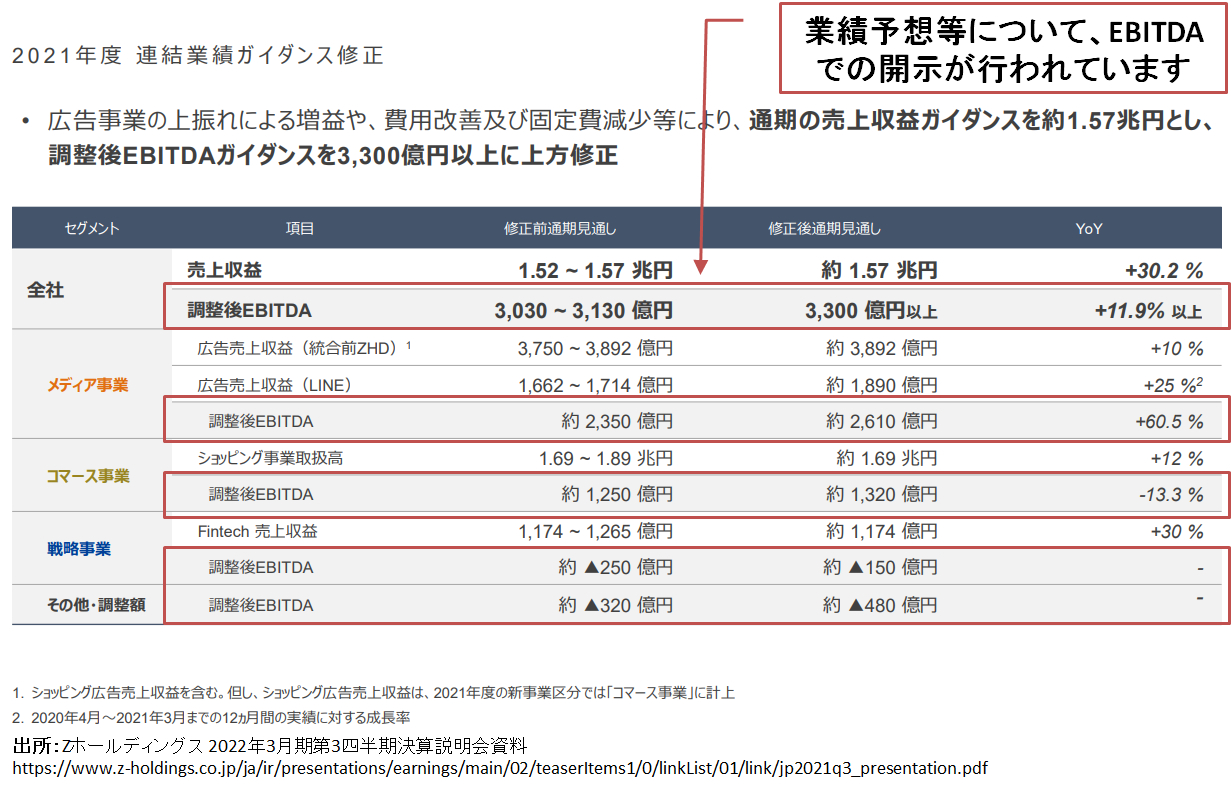

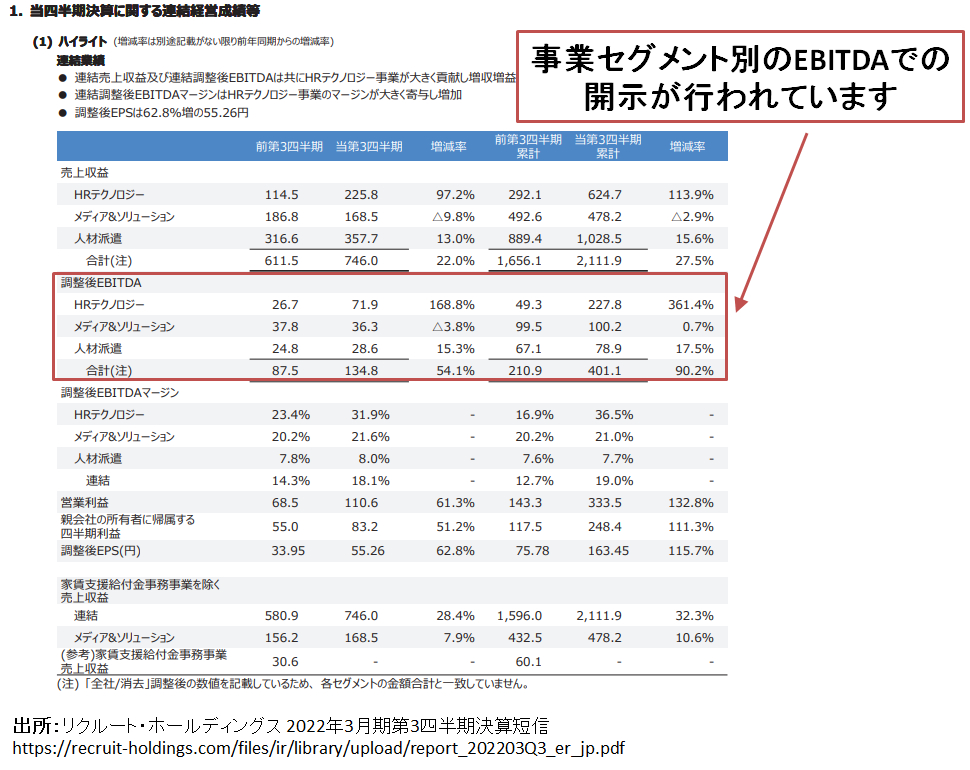

ちなみに、あくまでも私の個人的な観察ですが、会社側もSOTPで分析してほしい、ということを期待しているのか、Zホールディングスやリクルートの開示資料を見ると、通常は営業利益や経常利益での開示が日本企業では多いと思いますが、これらの会社は「EBITDA」の数値を事業セグメントで分けて開示されていることが見られます。

Zホールディングスの決算説明会スライド:

リクルートの決算短信:

その他の例としては、有名どころでは、「ソフトバンク・グループ(証券コード9984)」が挙げられます。”ソフトバンク”と言うと携帯電話が一般に知られていますが、携帯電話事業(通信事業)は、ソフトバンク株式会社(証券コード9434)という別の会社で親子上場している形になります。

つまり、SOTP分析と言う観点では、ほとんどの事業について、上場しているために、「既にバリュエーション/株価が付いている」という少し独特な会社になります。

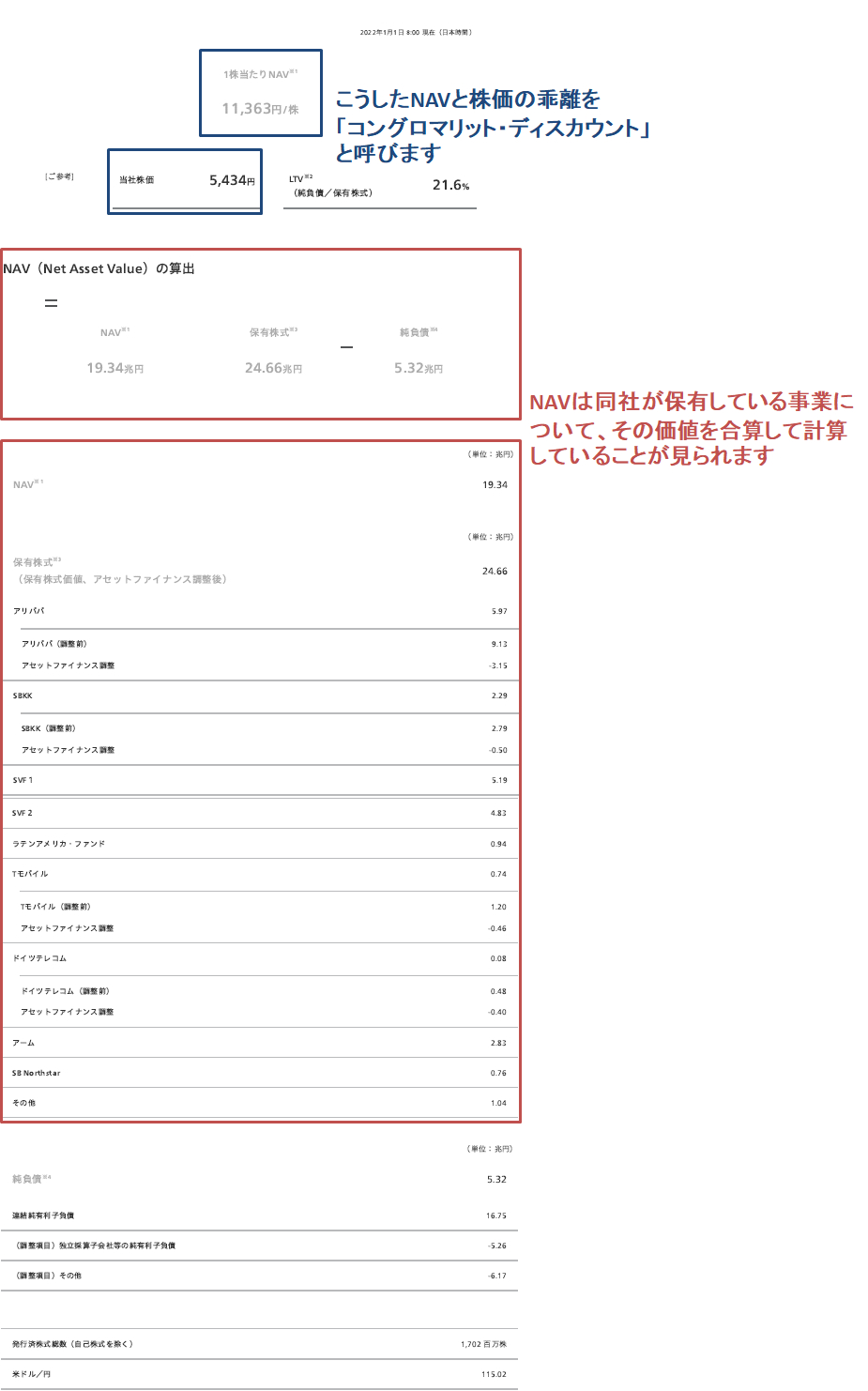

ソフトバンク・グループのホームページにアクセスすると、「1株あたりNAV」という指標が掲載されており、詳細は割愛しますが、これがSOTP法で各々の事業価値・株主価値を合算したようなものです。

但し、ソフトバンク・グループの場合は、同ホームページにも記載されている通り、(2021年12月末時点の)「1株あたりNAV」11,363円に対して、株価は 5,434円と、株価が1株あたりNAVを下回っています。

これはイメージで言うと、例えば、株式投資で、複数の銘柄に投資していると、A社株の時価が1万円、B社株の時価が2万円だとすると、ポートフォリオとしての価値は3万円になるはずです。ソフトバンク・グループも、傘下事業のほとんどに時価が付いているにもかかわらず、事業価値・株主価値の合計値が、ソフトバンク・グループの価値に一致していません。

つまり、A社株の時価が1万円、B社株の時価が2万円だとすると、なぜかポートフォリオの価値としては1.5万円にしかならない、という状況になっています。

このようなソフトバンク・グループに見られるように、SOTP分析等によって得られる事業価値の合計値から計算される株主価値と、その企業自身の株主価値に差が生じている状況について、この差を「コングロマリット・ディスカウント」と呼びます。

ソフトバンク・グループの例では、約50%程度(=5,434円÷11,363円)のコングロマリット・ディスカントが生じていると言える、ということになります。

(出所:ソフトバンク・グループのホームページ)

本日は以上となります。最後までお読みいただき、誠に有難うございます!次回以降も引き続き宜しくお願い申し上げます。

【ディスクレーマー】

将来財務数値に関する予想並びに財務数値実績について、作成にあたって各種開示資料は参考にしていますが、内容や情報の正確性については一切保証しません。また、市場データ等についてもその完全性は保証しません。本資料はコーポレート・ファイナンスに関連する学習のための参考資料であり、便宜的な仮定や前提が含まれていることにご留意ください。また、特定の株式の購入や売却等を勧誘するものではありません。本資料の利用によって生じた損害等の一切の責任を負いかねますので、ご了承ください。