第30回:株式投資 ~ 相場サイクルを「イールド・カーブ」から考察する(定点観測)

この度はお読み頂きまして誠に有難うございます。Taskaruです。本ブログではコーポレート・ファイナンスに関わる話題を幅広く取り上げていきたいと考えています。

さて、ブログ第21回と第25回では、株式相場のサイクルや「イールド・カーブ」について紹介致しました。

株式相場のサイクルと「イールド・カーブ」の関係性についての詳細については、ブログ第25回を参照頂ければと考えておりますが、先般の記事作成後から色々と地政学リスクの高まり等の変化も生じているので、本日はそのアップデートとして、状況の定点観測をしたいと思います。

さて、ブログ第25回で紹介した通り、私は基本的に、毎朝、米国国債の2年金利(利回り)と10年金利の動向に加えて、その差についても確認するようにしています。

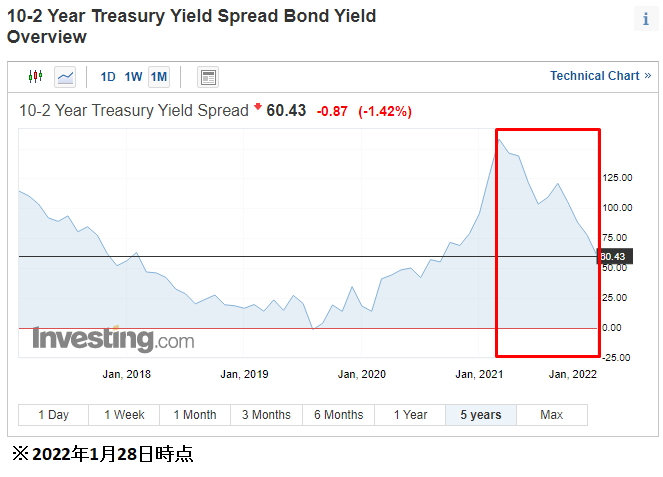

前回1月末の時点で「2年金利と10年金利の差、つまり、長期金利と短期金利の差分」は、60.43でしたが、3月11日時点では、24.92まで急速に低下していることが見られます。

【前回時点のグラフ:再掲】

【3月11日時点】

これが何を意味しているかと言うと、

市場参加者が、米国における利上げ(金融引き締め)により、将来的に景気が落ち込む可能性があることを懸念している様子である、ということです。

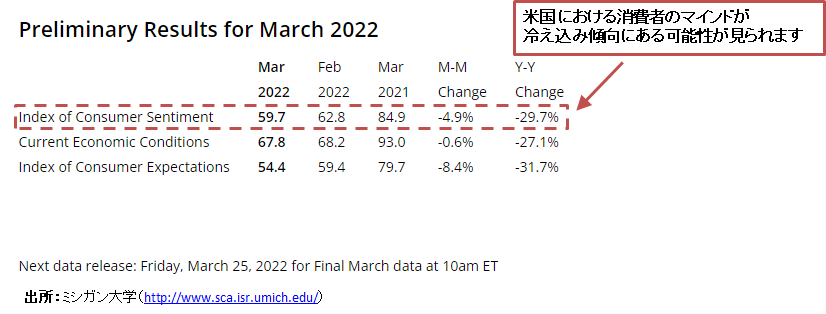

これを裏付けるデータも徐々に出てきています。日本でも値上げが相次いでいますが、アメリカでも同じく物価上昇率が高くなっていることに加えて、ロシア・ウクライナ影響を受けて、原油/ガソリン価格も上昇しています。そういった結果を受けたものと推察していますが、米国における消費者マインドは「低下」の傾向にあるようです。消費者マインドを計測している「ミシガン大学消費者信頼感指数」によれば、3月の速報データは59.7であり、これは前月比-5%のマイナス、前年同月比-29.7%のマイナスと、相応に低下していることが見受けられます。尚、ロイター社の報道によれば、これは2011年9月以来の低い水準ということのようです。

同時に、米国中央銀行FRBの議長であるパウエル氏は、実質的に3月に金利引き上げをするということを支持していることが見られます。

パウエル議長「3月の25bp利上げ支持」-大幅利上げも否定せず

- 米連邦準備制度理事会(FRB)のパウエル議長は半期に一度の議会証言を行い、3月に政策金利を0.25ポイント引き上げ、一連の利上げ局面に入ることを支持すると述べた。インフレが高過ぎる状態が続けば、より大幅な利上げの可能性を閉ざさないとも表明。ただロシアのウクライナ侵攻によって、見通しは不確実だと指摘した。

- パウエル議長は2日の下院金融委員会の質疑応答で「25ベーシスポイント(bp、1bp=0.01%)の利上げを提案し、支持する方向に傾いている」と証言。「インフレが高まる、あるいは高い状態がより長引けば、一度の会合、もしくは複数の会合でフェデラルファンド(FF)金利を25bpより大きな幅で引き上げるもっと積極的な行動へ準備を整えるだろう」と話した。

- パウエル議長はロシアのウクライナ侵攻による不確実性を認めながらも、新型コロナウイルス禍に関連した政策支援を解除する必要性には変わりないと指摘。ただ「われわれが事を進めるに当たり、ウクライナ紛争が米経済に及ぼす影響を確認しつつ慎重に進めることが重要だ」と述べた。

(出所:Bloomberg, 2022年3月2日の記事より引用)

私が疑問として思うのは、その後どうなるか。地政学リスクによって見通しが難しくなってしまっているので、強い結論を今時点で出すのは難しいと感じていますが、可能性としては以下のケースがあると考えています。

① まず、地政学リスクによって原油や資源価格が高止まりしてしまうリスクもあるかもしれません(つまり、結果として、インフレ率が収まらない)。金融引き締めのスタンスが変わりなければ、もうしばらくは成長株への向かい風は続くかもしれません。

② しかしながら、一方では、一般的に消費者マインドが低下してくると不景気になり、結果として、物価上昇率が落ち着いてくるかもしれません。そして、過度な金融引き締めをすることもなくなるのではないか、という議論もあるかと思います。つまり、金融引き締めに対するスタンスが和らぐと、成長株のターンが再び来る可能性もあります。

③ もちろん、苦しいシナリオとしては、景気が後退していく中でインフレ/物価上昇が同時進行する「スタグフレーション」の時代が来るかもしれません。

なかなか難しい相場環境ですが、今後も上記で取り上げたマクロ指標の変化について、動向を注視していきたいと考えています。

本日はここまでとなります。最後までお読みいただき、誠に有難うございました!次回以降もどうぞ宜しくお願い致します。

【ディスクレーマー】

将来財務数値に関する予想並びに財務数値実績について、作成にあたって各種開示資料は参考にしていますが、内容や情報の正確性については一切保証しません。また、市場データ等についてもその完全性は保証しません。本資料はコーポレート・ファイナンスに関連する学習のための参考資料であり、便宜的な仮定や前提が含まれていることにご留意ください。また、特定の株式の購入や売却等を勧誘するものではありません。投資に関する決定は利用者ご自身の判断でなさるようお願いいたします。本資料の利用によって生じた損害等の一切の責任を負いかねますので、ご了承ください。