第28回:企業価値評価 ~ 類似企業比較分析(Comps分析)【補足:カレンダライズ】

この度はお読み頂きまして誠に有難うございます。Taskaruです。本ブログではコーポレート・ファイナンスに関わる話題を幅広く取り上げていきたいと考えています。

前回ブログに企業価値評価の手法として「類似企業比較分析(Comps分析)」を取り上げました。

今回は、その分析における補足として、このComps分析を更に精緻にやるならば、という前提で、「カレンダライズ(Calendarize)」というプロセスを簡単に紹介したいと思います。

大枠のイメージとしては非常にシンプルで、ポイントとしては、会計年度/決算期の違いを調整するというお話です。これは特に売上高や営業利益といった損益計算書項目について影響します。

まずは概念を例を用いて説明します:

さて、2021年12月末に決算期末を迎える会社Aと、2022年3月末に決算期末を迎える会社Bがあると仮定します。

例として、いわゆる「FY+1」として”1期先”の利益を考える場合、Aについては2022年1月~12月末までの利益である一方、Bについては、2022年4月~2023年3月までの利益となります。

つまり、Aを基準にして2022年12月末という観点で評価する場合、Bについては2023年1~3月分の「将来の利益」が余計にカウントされることになります。

通常は利益は成長するはずだという前提に立ちますので、「将来の利益」が余計にカウントされるということは、即ち、そのまま計算してしまうと、Bについては、その株価マルチプルが下がる(マルチプルは株価÷収益で計算されるため、分母が大きくなることで、マルチプルとしては小さくなる)ということが生じてしまう可能性があります。

これを正しく同じ期で調整しよう、というのが、カレンダライズ(Calendarize)=(私の理解ですが)”カレンダー通りにしよう”というプロセスになります。

実際の手続きも非常にシンプルです。

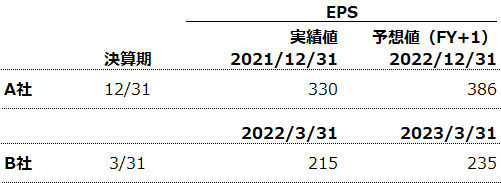

上記に挙げたA社とB社が次のような1株あたり当期純利益(EPS)であると仮定します。

この場合、B社の”2022年12月期”(A社と揃えた場合のFY+1)としての予想値は、215 x 3/12 + 235 x 9/12 = 230円となります。

直感的なイメージとしては、

①:B社の2022年3月期というのは、2021年4月~2022年3月末までなので、そこから、2022年1月~3月末までの3か月分を案分計算で取り出します。

②:次に、B社の2023年3月期というのは、同じく、2022年4月~2023年3月末までなので、そこから、2022年4月~12月末までの9カ月を案分計算で取り出します。

⇒ この①+②を行うことで、①「2022年1月~3月末」+②「4月~12月末」=「2022年1月~12月末」の数字になる、ということになります。

※尚、念のためですが、あくまで今回の例として、A社が12月末決算なので、A社基準として上記のようにしていますが、逆にB社を基準にして3月末で評価する場合は、逆にA社の財務数値を似たような形で調整することになります。

こうしたカレンダライズは、各社の決算期を調べたり等、相応に手間がかかるお話でもあるので、実務的には「3か月程度の決算期のズレであれば、やらない」という人も多いという印象もあり、実際に影響も非常に大きくはないかもしれません。しかしながら、リスクとしては、「使うデータベースによっては、特に今日のように2022年2月の場合には、”FY+1”と指定して財務数値を取る場合、3月期決算の場合は、2023年3月なのか2022年3月なのか、と言う観点で、FY+1=2022年3月が取得されてしまう場合は、実質的に着地の業績数値を、他の類似会社では1年先の予想数値と比べてしまう」といったこともあるので、要注意だと思うところもあります。

⇒ つまり、上記の例を、データベースで取得する場合は、どのデータベースにもよりますが、B社のEPSとしては、実績値=2021年3月、FY+1=2022年3月という数字を出力してしまうものもあると思います。

この場合、A社とのCompsを作成する場合、A社のFY+1=2022年12月なので、同じ”FY+1”でも、2022年3月までの数値と、2022年12月までの数値を比べるという、9カ月もの大きな決算数値のズレがある数字を比べているというリスクがあります。高成長企業や景気感応度の高い企業である場合、このズレは分析結果を変えてしまう可能性もあります。

尚、こうした場合のカレンダライズとしては、B社については、更に先のFY+2(23/3)を取得して、上記と同じ枠組みで、2022/12期の数字を計算するという流れになります。

最後に余談ですが、上記を踏まえ、Comps分析を作成される際のテクニカルな資料表現上のオススメとしては、なるべく、例えば「FY+1」といった表現は避け、”2022年12月期”や”2023年3月期”といった形で具体的な決算期を書き出すと良いと思います(カレンダライズをしているからこそ、決算期を書き出すことが可能なので)。

上記にも書きましたが、特に今日のように2022年2月末の場合、”FY+1”とだけ書かれていると、3月期決算の場合は、2023年3月なのか、2022年3月なのか、読み手によっては認識が一致しない可能性もあるなかでは、明示して書き出すことはミスや齟齬の防止にもなります。

ココナラ上ではデータベースの制約で生憎こうしたプロセスができないことも多いですが、Taskaruは資料作成において可能である場合は上記のようにしています。多少なりともご参考になりますと幸いです。

本日は以上となります。最後までお読みいただき、誠に有難うございます!

次回以降もどうぞ宜しくお願い致します。

【ディスクレーマー】

将来財務数値に関する予想並びに財務数値実績について、作成にあたって各種開示資料は参考にしていますが、内容や情報の正確性については一切保証しません。また、市場データ等についてもその完全性は保証しません。本資料はコーポレート・ファイナンスに関連する学習のための参考資料であり、便宜的な仮定や前提が含まれていることにご留意ください。また、特定の株式の購入や売却等を勧誘するものではありません。本資料の利用によって生じた損害等の一切の責任を負いかねますので、ご了承ください。