皆様こんにちは

私は「別に資格を取りたいわけではないの~」とか「将来会計士とか税理士になりたいわけじゃないの~」という人向けに

サクッとなんとなくのお金の話をしていく記事を書いている者です

※そのため、プロになりたい方はブラウザバック推奨です※

※そのため、プロになりたい方はブラウザバック推奨です※

(大切なので2回言いました)

超初心者ならぬNoプロフェッショナルです

そんな私は何者なのかというと

趣味の一環で学生時代に簿記3級とFP2・3級をとって今は簿記2級の勉強をしつつ絵を描いているドラゴンです

最後のは噓です人間ですそしてめちゃくちゃ初心者です、金融系で働いたこともないです

そのためものすごくかみ砕いてお話しますのでわかりやすさには自信あります!

細かい数字はなるべく省いていくのでよろしくお願いします

では早速今日は譲渡所得です

結論からまとめますと

①資産を譲渡することで得られた所得

②生活用動産は非課税

③資産や所有期間ごとに課税方法等に違いがある

④計算式は総収入額-(取得費+譲渡費用)

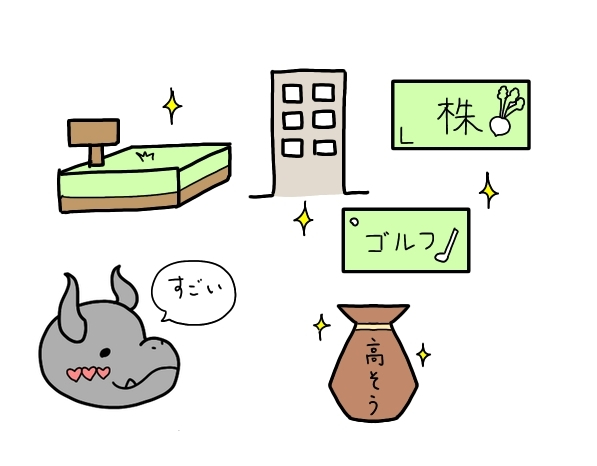

まず譲渡所得とは

土地、建物、株式、ゴルフ会員権、骨董...といった資産を譲渡することによって生まれる所得です。

壮大な感じが伝わりますね、ゴルフ会員権って見たことないです(笑)

我々一般ピープルは譲渡=貰うというイメージが強いですが

売却も含まれます。

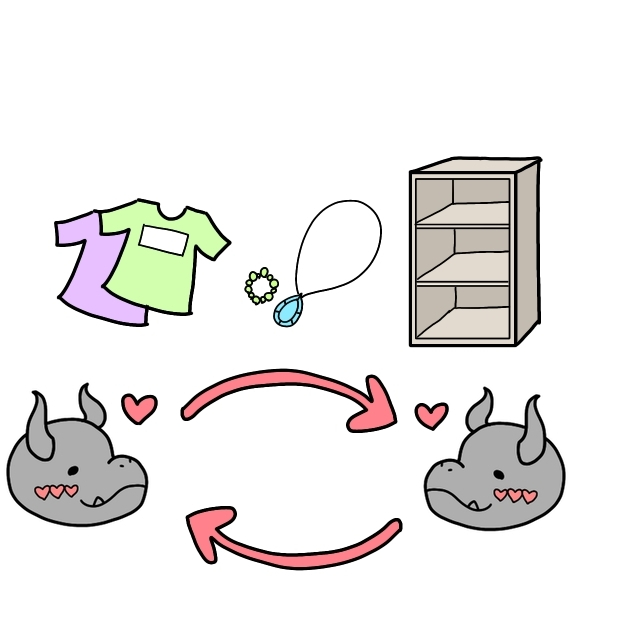

生活用動産=生活に必要な動産は非課税になります、

家具や衣服、安めの貴金属には課税されません。

メルカリでものを売っても確定申告が基本必要ないのは

これのおかげというわけです。

ありがたや

譲渡所得はこのように分類されます

①土地、建物、株式以外(総合課税)

→所有期間5年以内:総合短期譲渡所得

→ 5年超 :総合長期譲渡所得※2分の1だけ合算

+Max50万の特別控除

②土地、建物(分離課税)

→ 5年以内:分離短期譲渡所得

→ 5年超 :分離長期譲渡所得

③株式(分離課税)

→上場株式

→一般株式

土地、建物、株式以外のものは優遇してくれています

庶民に優しい感じなのでしょうね

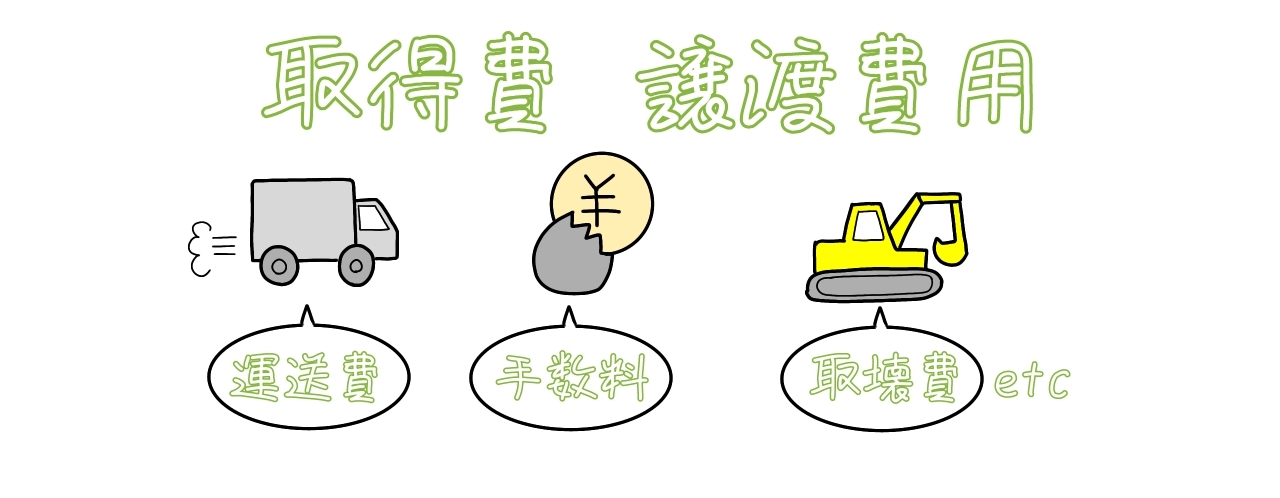

基本の計算式は

総収入額-(取得費+譲渡費用)

です

建物で例えると

建物を売却した時にもらった額

-(建物買ったときの額+買うためにかかった諸々費用)

+(売却するときにかかった諸々費用)

取得は買った時だけでなく贈与や相続も含まれています

ちなみに取得費がわからん、という方向けに

売却価額の5%を概算の取得費とできる嬉しい制度もあります

わかんなくても安心です

今回のまとめ

①結構高いものを売った時の所得だよ

②生活に必要なものは税金かからないよ

③何を売ったか、何年持ってたかで色々異なるよ

④買うために払った費用と売るためにかかった費用は引けるよ

こんな感じです

サクッとなんとな~くわかればおkです

↓解説イラストを添えるサービスも出品しておりますので

機会があればぜひご利用ください