今日は、「減価償却」に焦点を当ててお話ししたいと思います。

会計を学ぶ過程で、初学者の皆さんがこの領域で疑問を感じることが多いと聞きます。

そこで、その疑問をクリアにしていただくための解説を試みたいと思います。

この記事でサクッと減価償却という鬼門を突破しちゃいましょう。

減価償却とは何か?

減価償却とは、資産の購入に係る費用を分割して計上する会計処理のことを指します。

これを行う背景には、「資産の使用とその収益の関係に矛盾を生じさせない」という思考があります。

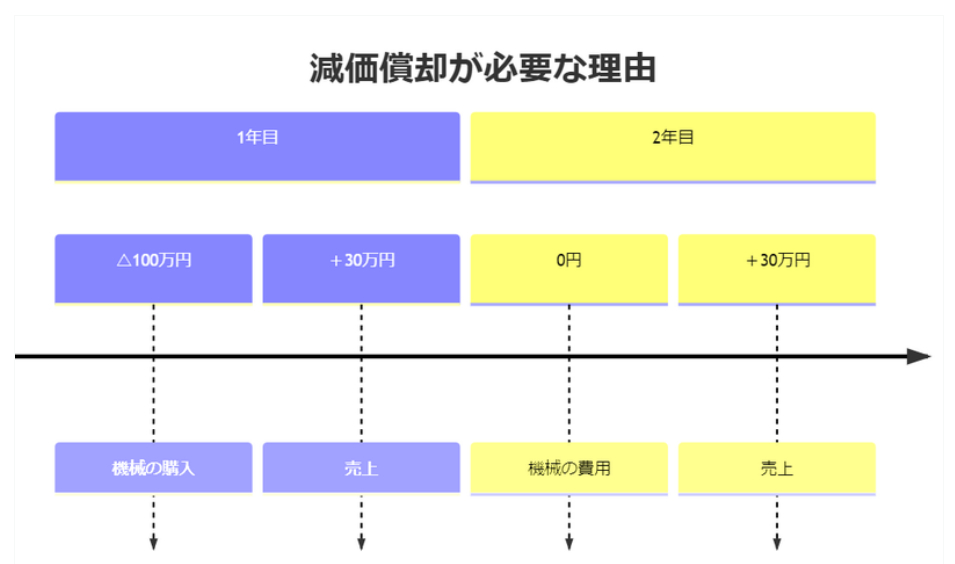

なぜ減価償却が必要なのか?

例を出して考えてみましょう。

100万円の機械を購入し、年間30万円の売上が出た場合、1年目に100万円の費用を一気に計上すると、利益はマイナス70万円に。

しかし、2年目には利益が30万円となります。

ここで問題が発生します。

2年目も機械は使われているにもかかわらず、費用は計上されないため、損益計算書上では矛盾が生じてしまいます。

実際には、2年目も機械は企業に収益をもたらしています。

しかし、機械のコストが1年目に一括で計上されてしまっているため、2年目の損益計算書上ではその事実が反映されていません。

このため、収益と費用の対応関係が崩れ、会計上の矛盾が生じるのです。

この矛盾を解消するための方法として、資産の取得価格を使用期間にわたって分割して費用計上する「減価償却」という方法が採用されます。

これにより、資産の使用とそれに関連するコストの計上が均衡され、損益計算書上の矛盾が解消されるのです。

なぜ初学者が減価償却につまづくのか?

私たちの日常、例えば家計簿をつける際、冷蔵庫を購入したらその月の出費として一括で記載しますよね。

このような「現金が動いた時点での計上」という考え方に慣れているため、実際の会計処理での減価償却という考え方が難しく感じるのではないでしょうか。

しかし、減価償却は、資産の実態を正確に反映させるための非常に重要な概念です。

一度この概念を理解してしまえば、後は自然と使えるようになります。

自転車の乗り方を覚えるようなものです。一度乗れるようになれば、その後は難しくありません。

まとめ

今回は、減価償却についての基本的な考え方と、初学者が感じる難しさの原因について解説しました。

減価償却には他にも「定額法」「定率法」など、さまざまな論点があります。

これらについては、また別の機会に詳しくお伝えしたいと思います。

皆さんが会計の学びの中で減価償却についての壁を乗り越える一助となれば幸いです。