こんにちは、司法書士・ペット相続士の金城です。

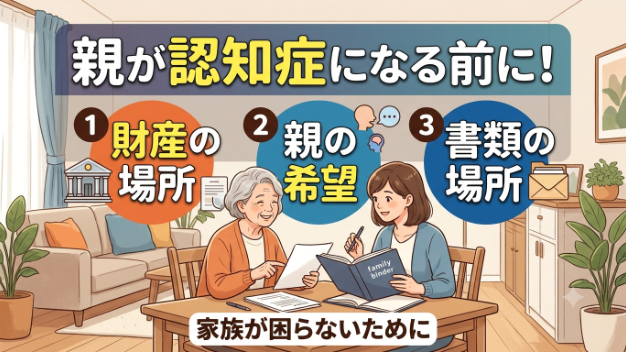

自分が認知症になったときのことを心配されている方も多いと思います。

例として、母親(75歳)と1人の子供がおり、子供は独立しているため、母親は自宅で1人で暮らしているとします。子供は常々母親のことを気に掛けています。

母親は今は健在ですが、自分が認知症になったときのことを非常に心配しています。

もし認知症になった場合は、子供に迷惑を掛けるわけには行かないので、自宅を売却して介護施設に入ろうと考えています。

このようなケースでは、母親が認知症になった場合に備えて、次のような家族信託契約を結びます。

委託者(財産を託す人):母親

受託者(財産を託される人):子供

受益者(信託した財産から利益を受ける人):母親

帰属権利者(信託終了後に残った財産を取得する人):子供

信託財産として金銭等のほかに自宅も含めておきます。

自宅を信託財産とすることにより、自宅の売却などの処分権は受託者(子供)が持つことになります。

この家族信託により、母親が認知症になっても、信託財産である自宅を子供が売却できます。

そして、自宅を売却して介護施設の入所費用等に充てることができます。

もし認知症対策を何もせずに母親が認知症になった場合、自宅を売却するには成年後見人を選任せざるを得ないことになります。

このケースの場合、成年後見を申し立てるのは子供になるでしょう。

成年後見人は家庭裁判所が選任し、原則として弁護士や司法書士などの専門職が選任されます。

つまり、まったくの第三者が突然家庭の中に入ってくることになります。

もちろん、成年後見人の報酬も継続的に発生します。

なお、成年後見申立に際して、成年後見人候補者として子供自身を立てることはできますが、子供が成年後見人に選任されるという保証はありません。

子供としては自宅を売却する目的のためだけに成年後見を申し立てたはずです。

しかし、一旦成年後見人(専門職の成年後見人)が選任されると、母親が亡くなるまで、成年後見人が母親の財産をすべて管理し続けます。

赤の他人が母親の財産すべてを管理し、しかも決して安くはない報酬が継続的に発生することになります。

これでは、子供としては到底納得が行かないことになるでしょう。

現在、自宅売却等のためだけにスポット的に成年後見制度を利用できるよう、法改正が検討されています。

しかし、現時点(令和5年5月時点)では、成年後見制度を一旦利用すると、被後見人(母親)が亡くなるまで利用し続けざるを得ない制度になっています。

一旦利用したら最後、離脱不可能な制度になっています。

以上のような成年後見制度の欠陥を回避するためには、家族信託が有効な手段となります。

なお、委託者(母親)がペットを飼っている場合は、ペットの命を守るために、ラブポチ信託やアニマル セイブ システムによる対策が必要となることがあります。

.jpg)