第45回:企業価値評価の主な手法の整理(後編)

この度はお読み頂きまして誠に有難うございます。Taskaruです。本ブログではコーポレート・ファイナンスに関わる話題を幅広く取り上げていきたいと考えています。

さて、前回ブログ第44回:企業価値評価の主な手法の整理(前編)においては、企業価値評価の手法として、大枠として①インカム・アプローチ、②マーケット・アプローチ、③コスト・アプローチの3つがあり、各々の概要やメリット・デメリットについて紹介しました。

今回の「後編」においては、同じ企業でも、各々の手法で算定した場合、どのようになるか、ということについて考察したいと思います。尚、前編で記載の通り、あまりコスト・アプローチは使用したことがないので、後編においては、同じ企業において、DCF法(=インカム・アプローチの代表例)と類似企業比較法/Comps法(=マーケット・アプローチの代表例、ここではPERやEV/EBITDA倍率を用いた手法を念頭に置いています)を採用した場合にフォーカスして考察したいと思います。

まず、結論から申し上げると、同じ企業に対して、DCF法とComps法を適用して算出される企業価値を比べると、一般的にはDCF法の結果の方が高くなるという見方・主張があります。

この見方における根拠の一つとしては「コントロール・プレミアム」の存在が挙げられます。以下、順を追って説明して参ります。

まず、コントロールプレミアムの概念としては、会社の株式を取得する際に、会社の経営権まで取得できる(=会社をコントロールできる)場合に、追加で支払う価格(=プレミアム)を指します。

ざっくりなイメージとして、上場企業においては、株式の保有比率によって認められる権利が異なり、一般的には多く持っているほど、その会社に対して影響力が大きくなります。直感的なところでは、1単元100株の少数株主であれば株価上昇や配当受取といった程度の経済的便益しかありませんが、これが増えていくと、取締役の選任に影響を及ぼしたり、あるいは、100%支配できれば他の株主がいなくなるので、キャッシュフローや配当といったことが自由に決定できることになります。

一方で、保有比率を高めるには、買収者は、他の株主・既存株主から売ってもらう必要がありますが、既存株主も買収者の意図を知っているとすると、既存株主は安売りは避け、買収者が影響力を獲得するという意図を見越した上で、それ相応に対価が必要になります。この対価を指しているというイメージです。

次に、企業価値評価の手法において、このコントロールプレミアムだけを評価する方法はありませんが、各々の手法において、「コントロールプレミアムが含まれた評価手法であるかどうか」を考えることが重要になります。

上記で取り上げた、DCF法とComps法で見てみます。

結論から申し上げると、Comps法は一般的にはコントロールプレミアムを含まない手法になります。その理由としては、Comps法は、PERやEV/EBITDA倍率等を参考にしてバリュエーションをしており、得られるデータは株式市場で取引されているデータとなっていますが、この株式市場における取引は通常は会社の支配権の獲得を企図したものではないためです。

一方で、DCF法はコントロールプレミアムを含むと見ることができます。直感的な理由としては、DCF法は将来の財務数値、つまり、事業計画に基づいて企業価値を算定するものですが、事業計画の実行や策定は一定程度その会社の支配が必要であるため、支配権が一定程度は念頭にあるものという見方ができます。

「では、どのぐらい高いのか?」という点ですが、ここは画一的な答えはないのですが、肌感覚としては、30~40%ほどコントロールプレミアムを付与した場合の評価が、含まれていない場合よりも高いという印象があります。この水準が依拠するところとしては、いわゆる「TOBにおけるプレミアムの水準」が挙げられます。つまり、買収者がTOBによって経営権取得を目指す場合、実際の株価よりも高い水準(=TOB価格)での取得が行われますが、このTOB価格と実際の株価の差がコントロールプレミアムであるとする考え方となります。

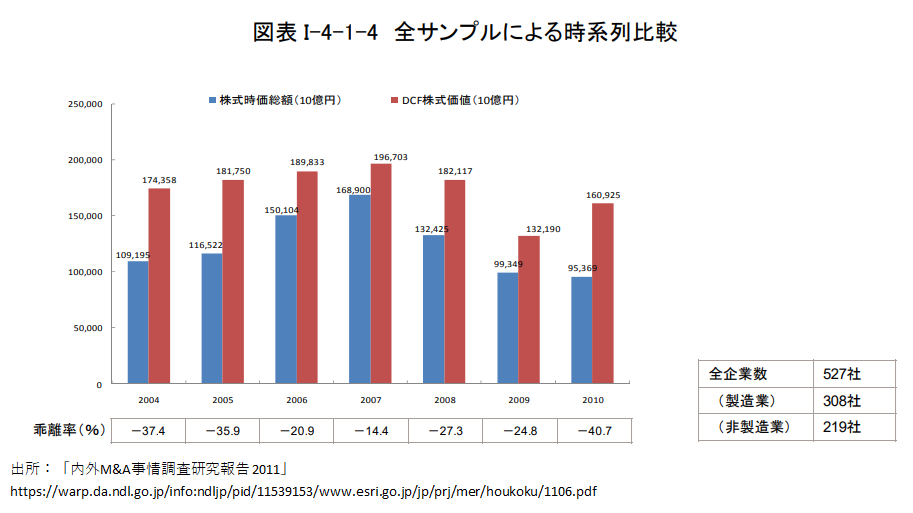

ご参考までに、TOBプレミアムについては、(M&A仲介企業である)株式会社ストライクが提供する「M&A Online」というウェブサイトに詳細がまとまっています。また、あくまでもご参考として、古い資料にはなりますが、内閣府 経済社会総合研究所 による「内外M&A事情調査研究報告 2011」において、簡易DCF法による株式価値と時価総額の差を比較した分析がなされており、乖離数値の平均値は約29%となっています(下記)。

ただ、末文として一つ言及すると、個別の事例によっては上記のようにならないこともあると思いますし、また、あくまでも私の肌感覚ですが、必ずしも上記の内容が常に意識されているというものでもない、という点です。つまり、極端な例のイメージですが、例えばDCF法で算出した理論株価に対して「私は支配権の取得を目指していないので」ということを理由に、その理論株価に対してコントロールプレミアム分30%引き下げる/取り除くというのが妥当なのかどうかというのは疑問に対する答えが私としても正直出ていないところです。

まとめ:本ブログを通じて「企業価値評価においては、DCF法の数値 > Comps法の数値となる背景としてコントロール・プレミアムの考えが存在」という点だけでも伝わりましたら幸いです。

本日は以上となります。最後までお読みいただき、誠に有難うございます。

【企業価値評価や理論株価計算に関するテンプレートを出品しています】

次回以降もどうぞ宜しくお願い致します。

【ディスクレーマー】

将来財務数値に関する予想並びに財務数値実績について、作成にあたって各種開示資料は参考にしていますが、内容や情報の正確性については一切保証しません。また、市場データ等についてもその完全性は保証しません。本資料はコーポレート・ファイナンスに関連する学習のための参考資料であり、便宜的な仮定や前提が含まれていることにご留意ください。また、特定の株式の購入や売却等を勧誘するものではありません。本資料の利用によって生じた損害等の一切の責任を負いかねますので、ご了承ください。