第10回:企業価値評価 ~ 株主資本コストの「マーケット・リスク・プレミアム」を自分で計算してみよう!

記事ビジネス・マーケティング

3人が購入しています

Taskaru

2021/10/23 09:03

3人が購入しています

第10回:企業価値評価 ~ 株主資本コストの「マーケット・リスク・プレミアム」を自分で計算してみよう!

この度はお読み頂きまして誠に有難うございます。Taskaruです。本ブログではコーポレート・ファイナンスに関わる話題を幅広く取り上げていきたいと考えています。

前回第9回においては、株主資本コスト(Cost of Equity、以下「Ke」と表記)の計算について説明しました。その計算の中で、CAPM(キャップ・エム)という手法が用いられることと、公式の中のパーツとして「マーケット・リスク・プレミアム」というものがあり、日本市場においては一般的に4~6%程度と言われているということを紹介しました。

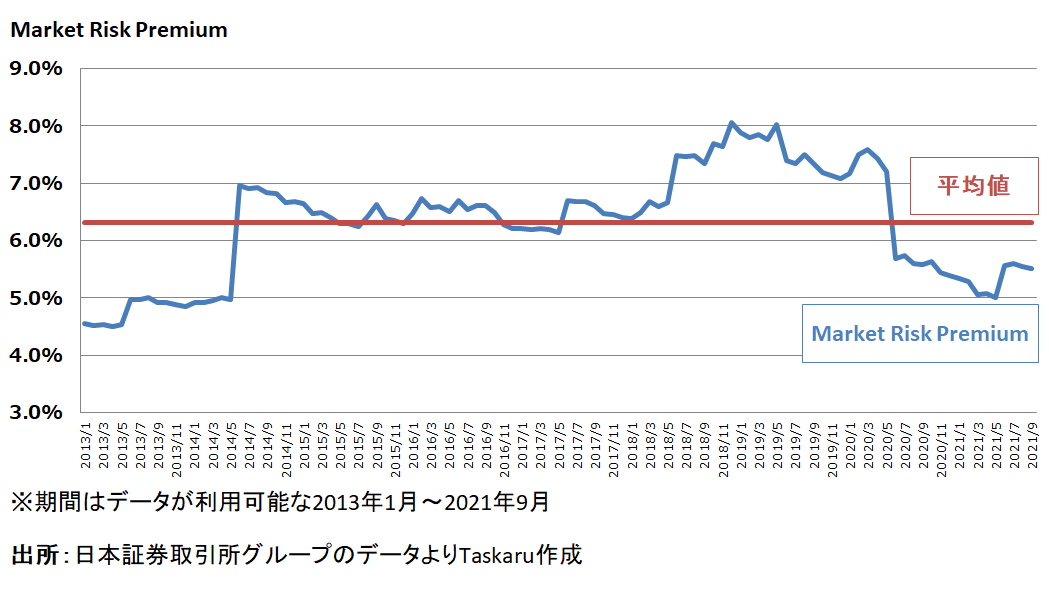

復習ですが、マーケット・リスク・プレミアム(以下、MRPと表記)とは、市場全体(日経平均株価等の指標に連動する金融商品)に投資することによって得られたいリターンの数値となります。

「市場全体」をカバーする話ですので、ぱっと聞くと、計算が複雑になるという印象を受けるかもしれません。また、実際にも色々な学術的な研究がなされている部分です。

そのような中で、これを細かく計算することは多くなく、やや「ブラックボックス」的に、会社のルールとして一定の%を統一的に使うケースも多くみられます。また、水準感について上述の通り一定程度の共通認識があるため”なぜその%を採用したのか”ということを聞かれることもあまりないです。

一方で、MRPは自分で推計することができ、私は自分で計算した以下のトレンドをもとに、MRP = 6%という仮定を使用しています。

今回は、もっと深く理解したい!と思う方向けに、どのようにしてこのトレンドを計算しているか、紹介して参りたいと思います。

※尚、マーケット・リスク・プレミアムの推計方法は色々とあり、本資料では、あくまでも、そのうちの1つの方法として、これまでの内容を活かしながら計算できる方法を紹介致します。

さて、前回より「Ke = rf + β x MRP」(rf = リスク・フリー・レート)が分かっています。

この公式に今時点で分かる数値を埋めてみます:

・「市場全体」の Ke を考えていることから、β = 1であることが言えます。

この続きは購入すると読めるようになります。

残り:2,054文字 / 画像10枚

第10回:企業価値評価 ~ 株主資本...

記事

ビジネス・マーケティング

1,000円 3人が購入しています