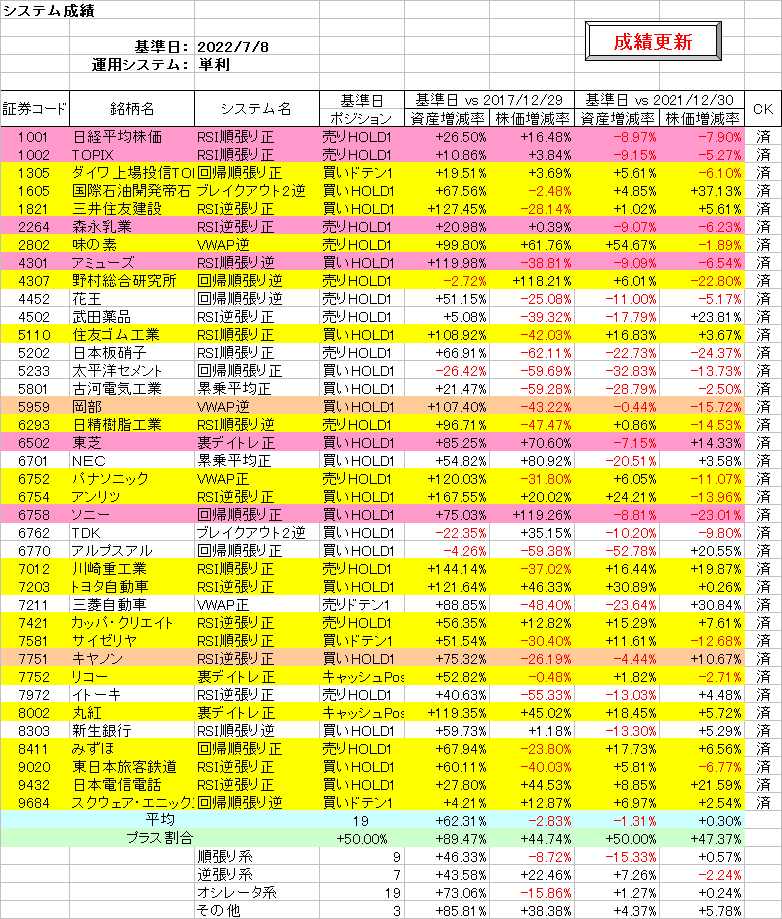

今週は先週末と比較して、日経平均株価は2.02ポイント、システムに採用した全38銘柄の株価平均は1.08ポイントの反発となりました。

また、システム採用銘柄株価のプラス割合は7.89ポイントの急増となり、47.37%(18銘柄)まで回復しました。

一方、システム成績は0.41ポイントの反落となり、平均資産増減率はマイナス1.31%まで後退しました。

順張り系は0.94ポイント、オシレータ系は0.73ポイント、その他系は0.49ポイントの下落となりましたが、逆張り系が1.18ポイントの上昇となっています。

チャートを見ると、順張り系は下落継続、逆張り系は上昇基調、オシレータ系は緩やかな下落基調、その他系は調整局面となっています。

また、日経平均株価とシステム採用銘柄株価は底打ちとなっています。

7月8日時点で買い保有状態のシステムは19システムに増加し、全体の50.00%まで増加しました。システム全体では、中立となっています。

個別システムでは、増減率がプラスでかつインデックスに勝っているのは、15システムのまま変りません。また、インデックスとは関係なく、増減率がプラスのものは、50.00%の19システムのまま変わりません。

資産増減率で見ると、味の素が54.67%で首位、トヨタ自動車が30.89%で2位でしたが、アンリツが24.21%で3位に上がってきました。

一方、株価上昇率は国際石油開発帝石が37.13%で首位、三菱自動車が30.84%で2位、武田薬品工業が23.81%で3位に入りました。

日経平均株価は、先週末比581.57円の反発となり、先週の下げを全て取り戻しました。株価は再び26千円台半ばまで回復しています。

次図に7月8日時点の最適トレンドラインを示します。

直近に下降トレンド22が発生し、先週の直近上昇トレンドは22から24へとやや勢力を落としました。直近下降トレンド22に重なるように、下降トレンド20が下げ圧力を補強しています。

7月後半から8月初旬にかけて、24千円近辺を目指す動きは存続しています。

さて、前回の記事では対数収益率の底はeである必要があると結論付けました。これは、株価騰落率に対して、対数収益率の相対誤差が最も小さくなる、という要請から導きました。

その大前提として、株価騰落率が0を中心に分布している、という仮定を用いています。その場合、対数変化率との相対誤差が最も小さくなる底はeとなり、株価騰落率が-20%から+20%まで変化する時、対数収益率は-22.32%から+18.23%まで変化し、それらの相対誤差は-10.38%から+9.68%に範囲にあります。

実は株価騰落率の分布中心が0出ない場合、対数変化率との相対誤差を最小とする底はeではなくなります。

例えば、株価騰落率が+30%から+80%まで変化する場合、対数変化率の底をe-0.5(=2.218)にすると、その相対誤差は-8.91%から+8.42%となります。

すなわち、もしも何らかの理由によって株価の平均騰落率が+55%であるような銘柄が存在した場合、その対数収益率としては底がe-0.5である対数変化率を用いた方が良い、と言うことになるわけです。

もっとも、そのような銘柄が存在するならば、わざわざ面倒な理屈を持ち出すまでもなく、単純に買い保有し続ければいいだけの話です。

閑話休題。

6月3日の記事で示した数式では、右辺の各項を(1+⊿Sn)という形式で表しました。この中の⊿Snはn日後の株価騰落率であり、それは{Sn-S(n-1)}/S(n-1)に等しいことが分かります。

これを変形すると、Sn/S(n-1)-1となり、その結果、

1+⊿Sn=Sn/S(n-1)

が得られます。

すなわち、

Sn/S0=(S1/S0)(S2/S1)(S3/S2)・・・(Sn/S(n-1))

となります。まあ、数式を見れば、両辺が等しいことは歴然です。右辺各項間の分子と分母を通分すれば、左辺が得られます。

この両辺のeを底とする対数を取ると、次式が得られます。

ln(Sn/S0)=ln(S1/S0)+ln(S2/S1)+ln(S3/S2)+・・・+ln(Sn/S(n-1))

これは正に、日々の対数収益率の和が期間の対数収益率に等しいことを示しています。そして同時に、対数収益率が線形結合しており、その度数分布が(対数)正規分布となるだろうことが分かります。

最後に、株価の騰落は厳密には対数収益率を用いるべきですが、±20%の株価騰落率に対して対数収益率の相対誤差は高々10%程度であり、特に日本の株式市場においてはそんなに目くじらを立てるほどの差異はありません。

10%台の騰落率に対して、わずか1~2%ポイントの違いしか生じないわけであり、多くの場合は数%の騰落率であるため、ほとんど差異は生じません。

リターンリバーサルのデイトレ戦略を用いるのでない限り、通常のテクニカル分析やロジック開発においては、単純な株価騰落率の適用で十分と考えます。

⇒Kフロー ブログ