前回のブログで「特別支給の老齢厚生年金」について解説いたしました。

本日のお題は「経過的加算」です。

ねんきん定期便の内容を確認すると「経過的加算部分」という欄に金額が記載されておりこれって何?

と思われる方も少なくないと思います。

前回「特別支給の老齢厚生年金」についてお話ししたのは今回お話しする「経過的加算」を理解していただくためです。

前回のおさらいをすると

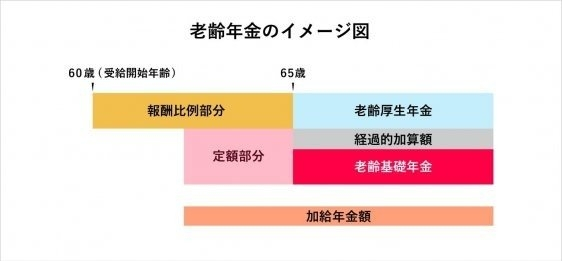

60歳~64歳で受け取れる「特別支給の老齢厚生年金」は「定額部分」と「報酬比例部分」の2階建てになっており

65歳以降は「老齢基礎年金」 + 「老齢厚生年金」の2階建てに変わり「定額部分」に相当するのが「老齢基礎年金」であるとお話ししました。

しかしながら厳密には「定額部分」= 「老齢基礎年金」とはならないのです。

前回、定額部分は以下の計算式で算出できるとお話ししました。

定額部分 = 1,657円 × 1.000 × 被保険者期間の月数(上限480月) ※昭和31年4月2日以後生まれの方の場合

一方、老齢基礎年金は以下で算出します。

795,000 × 保険料納付済期間の月数 /480 ※昭和31年4月2日以後生まれの方の場合

※今回は話を単純にするために保険料免除期間は考慮しません。

昭和60年の年金法改正で日本国内に住所を有する20歳から60歳になるまでの者は国民年金に加入しなければならないことになりました。

上記「被保険者期間の月数」とは厚生年金の被保険者としての加入期間のことを指し、「保険料納付済期間の月数 」とは国民年金の加入期間のうち保険料を納付した期間のことを指しています。

計算してみると一般的に「定額部分」> 「老齢基礎年金」となります。

具体例をあげて説明しましょう。

20歳で就職し厚生年金に加入し60歳まで40年勤めた場合

定額部分 = 1657円 × 1.000 × 480月 = 795,360円

老齢基礎年金 = 795,000 × 480 月/480月 = 795,000円

同じ加入期間40年なのに360円の差が生じます。

これが「経過的加算」と呼ばれるもので65歳以降に定額部分と同じ金額になるように厚生年金から補填されるものです。

以下が「経過的加算」のイメージ図です。

一般的に多くの学生が受ける国民年金の学生納付特例を利用した場合はどうでしょうか?

22歳で就職し62歳まで40年勤めた場合

定額部分は上記と同じ795,360円です。

違ってくるのは「老齢基礎年金」のほうです。

同じ勤続40年でも国民年金の「被保険者期間の月数」が22歳から60歳までの38年間しかないため満額受給できません。

老齢基礎年金 = 795,000 × 456月/480月 = 755,250円

この場合の「経過的加算額」は

795,360円 - 755,250円 = 40,110円

となるわけです。

では60~64歳で特別支給の老齢厚生年金の定額部分がなかった人はこの「経過的加算」をもらえないのでしょうか?

ご安心ください。

定額部分を受給していなかった人も同様の計算式で「経過的加算」をもらえます。

なお、経過的加算を受け取るための特別な手続きはありません。65歳になって年金を受け取る手続きをすれば、経過的加算は自動的に計算されて支給されます。

本日は「経過的加算」について解説しました。

次回は「加給年金」について解説したいと思います。