公的年金の強みとは??

公的年金の強みとは、

『終身受給できる』ことです。

この人生100年時代の「長生きリスク」に備えて、

亡くなるまで受け取り続けることができるのは、

大きな安心につながりますよね。

なんだかんだ言っても、ここが公的年金の素晴らしいところです!

さてさて、

そしてこの強みを最大限活かすには、

どうすれば良いのでしょうか。

それは、、、

繰り下げ受給がとっても効果的なのです。

詳しく説明していきます↓↓↓

繰り下げ受給とは?

公的年金は原則65歳から受給となりますが、

受給開始を遅らせることができます。

1ヶ月遅らせるごとに、0.7%受け取り額が増額され、

最大75歳まで遅らせることができ、

その場合は84%増となります。

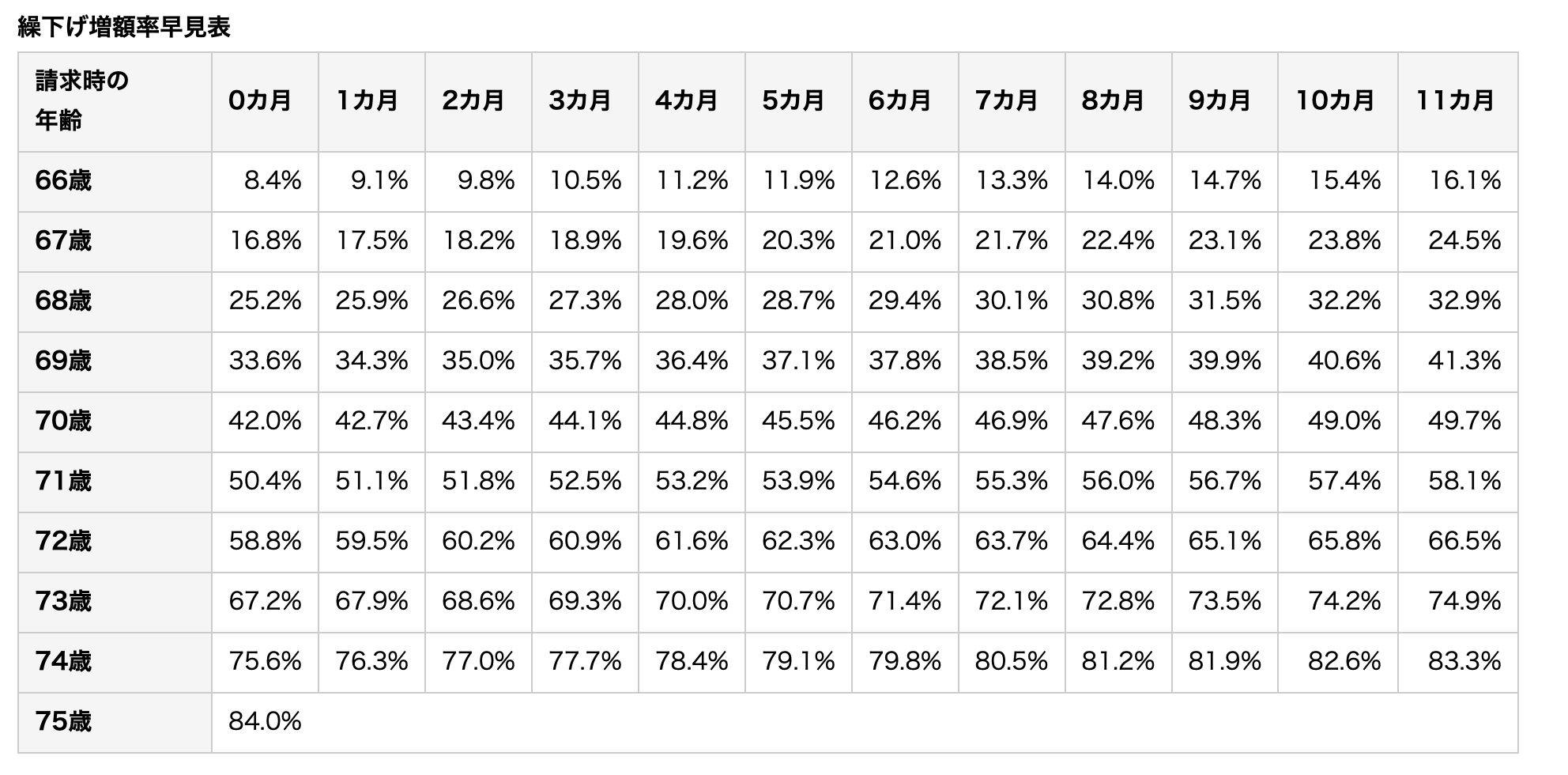

では、具体的な例でご説明してみましょう!

平均的ご夫婦が受け取れる年金が約22万円/月。(厚労省のモデル年金)

これを、30万円/月 に『増やす』ことを目指すとします。

(高齢夫婦の平均的支出は27万円なので、すこし余裕のある額です)

30万円は、22万円の約36.4%増にあたります。

日本年金機構ホームページより

こちらの表からも4年4ヶ月の繰下げで、可能になることが分かりますね!

無年金期間は自己資金を使おう!

この例の場合だと、65歳から4年4ヶ月の間は無年金となりますよね。

仮に65歳に退職して収入がなくなるとすると、

さて、この期間どうやって生活しましょう??

この期間を自己資金でまかなう必要があるということになります。

4年4ヶ月の期間の生活費も30万円とすると、

1560万円が必要。という計算になります。

老後に必要な金額が見えてきましたね。

繰下げ受給をすることで、

①長生きしても、亡くなるまで増額した年金が受け取れる安心感。

②用意しておくべき自己資金のメドが立ちやすい。

というメリットがありますね!

老後費用へのさらなる安心感をゲットするには!?

この年金繰下げ受給に、『長く働く』ことを組み合わせると、

さらに安心感が高まります。

例では65歳で退職としましたが、さらに、できるだけ長く働くことで、

①繰下げ待機期間を短縮することができ、

②厚生年金額を増やすことができる。

と、さらにリタイア後の余裕がでてくることになるのですね〜

老後の予備費(医療・介護費が予想外に膨らむ場合に備えたもの)も

考慮していくとすると、余裕をもったプランニングをしたいところです。

近年は、みなさんお若くてお元気なかたが多くなりました!

健康寿命も伸びています。

できるだけながーく働くことで、

安心をゲットして、健康的にイキイキとした老後を過ごす自分を

イメージしてみるといいかもしれませんね!

読んでいただきありがとうございました^^