皆さん、こんにちは。

相続専門の税理士fukutaxと申します。

今回は、「相続財産ってどんなものが

含まれるの?」についてお話します!

まず、相続財産は、大きく分けて

①相続や遺贈によって取得した財産

(本来の相続財産)と

②そのほか相続税がかかる財産

(みなし相続財産ほか)

の2つに分類されます。

以下国税庁HPより

①相続や遺贈によって取得した財産

(本来の相続財産)

相続税は、原則として、死亡した人の財産

を相続や遺贈(死因贈与を含みます。)に

よって取得した場合に、その取得した財産に

かかります。

この場合の財産とは、現金、預貯金、

有価証券、宝石、土地、家屋などのほか

貸付金、特許権、著作権など金銭に

見積もることができる経済的価値の

あるすべてのものをいいます。

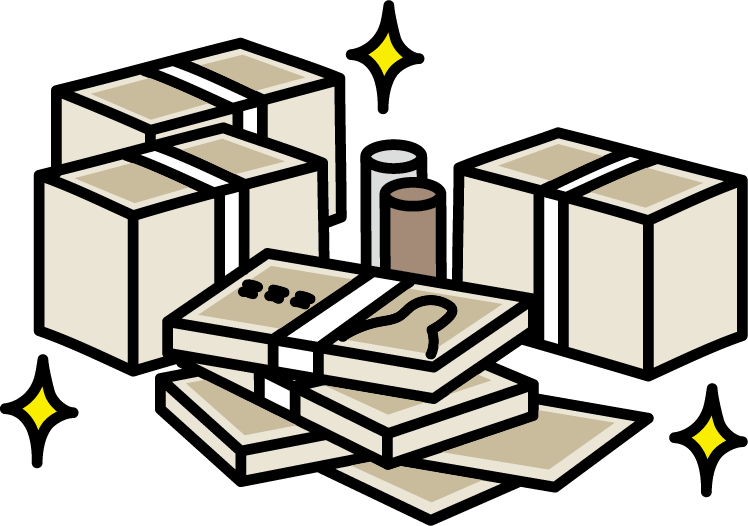

文章だと分かりにくいですので、

イメージでどうぞ!

(1)現金、預貯金

(2)有価証券

(3)宝石

(4)不動産(土地、建物)

(5)貸付金

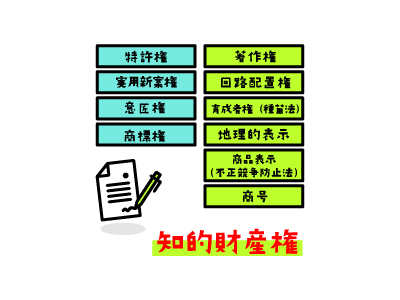

(6)特許権、著作権など

特許権、著作権などの知的財産権は、

イメージしにくいかもしれませんが、

そもそも知的財産権を財産として

持たれている方は、少ないかと思うので

あまり問題無いかと思います。

次に、みなし相続財産等です。

以下の文章は、難しいので

太字以外は、読み飛ばしてOKです!

②そのほか相続税がかかる財産(みなし相続財産ほか)

次に掲げる財産も相続税法の規定などにより相続税の対象となります。

(1)死亡退職金、被相続人が保険料を

負担していた生命保険契約の

死亡保険金など

(2)被相続人から生前に贈与を受けて、

贈与税の納税猶予の特例を受けて

いた農地、非上場会社の株式や

事業用資産など

(3)教育資金の一括贈与に係る

贈与税の非課税の適用を受けた

場合の管理残額(死亡日において

受贈者が23歳未満であるなど一定の

場合を除きます。)

(4)結婚・子育て資金の一括贈与に

係る贈与税の非課税の適用を

受けた場合の管理残額

(5)相続や遺贈で財産を取得した人が、

被相続人の死亡前3年以内に

被相続人から財産の贈与を

受けている場合

(一定の特例を受けた場合を

除きます。)

※重要な部分ですので、後日お話します!

(6)被相続人から、生前、相続時精算

課税の適用を受けて取得した贈与財産

(7)相続人がいなかった場合に、

民法の定めによって相続財産

法人から与えられた財産

(8)特別寄与者が支払を受けるべき

特別寄与料の額で確定したもの

②(1)以外はわかりにくいので、

(1)だけ覚えて下さい!

(1)死亡退職金、生命保険金

死亡退職金や生命保険金については、

勤務先の会社や生命保険会社から

お金が支払われるので、

亡くなった方の本来の財産ではありません。

とはいっても、これを相続財産に含めないと

不公平感が出てしまいますので相続財産と

みなして相続税の課税対象となります。

ただし、死亡退職金や生命保険金に

ついては、残された家族の生活のため

支払われるという性質のものですので、

一定の非課税枠があります。

他にもお墓などの下記財産については、

非課税財産として相続税の税金計算上

財産には含まれません。

下記についても、太字部分を読んで

頂くだけで十分です!!

【非課税財産】

1 墓地や墓石、仏壇、仏具、神を祭る道具

など日常礼拝をしている物

※ただし、骨とう的価値があるなど

投資の対象となるものや商品として

所有しているものは相続税がかかります。

2 宗教、慈善、学術、その他公益を目的

とする事業を行う一定の個人などが

相続や遺贈によって取得した財産で、

公益を目的とする事業に使われること

が確実なもの

3 地方公共団体の条例によって、精神や

身体に障害のある人またはその人を扶養

する人が取得する心身障害者共済制度に

基づいて支給される給付金を受ける権利

4 相続によって取得したとみなされる

生命保険金のうち、500万円に

法定相続人の数を掛けた金額までの部分

※重要な部分ですので、

後日お話します!

5 相続によって取得したとみなされる

退職手当金等のうち、500万円に

法定相続人の数を掛けた金額までの部分

※重要な部分ですので、

後日お話します!

6 個人で経営している幼稚園の事業に

使われていた財産で一定の要件を

満たすもの※なお、相続人のいずれかが

引き続きその幼稚園を経営することが

条件となります。

7 相続や遺贈によって取得した財産で、

相続税の申告期限までに国または

地方公共団体や公益を目的とする事業を

行う特定の法人に寄附したもの、

あるいは、相続や遺贈によって取得

した金銭で、相続税の申告期限までに

特定の公益信託の信託財産とするため

に支出したもの

以上、相続財産のお話でした。

まずは、ざっくり理解頂ければと思います。

皆様のお気に入り登録が、私のブログを書く

源(ガソリン)となります!!

「ちょっとでも、参考になった」と思って

頂いた方は、ハート(♡)に

色を付けてあげてくださいませ💗

【その他のブログについては一覧からどうぞ!!】