前回のブログで加給年金について解説いたしました。

本日のお題は「振替加算」です。

「加給年金」についておさらいをすると厚生年金保険の被保険者期間が20年以上ある方に、65歳到達時点で生計を維持されている年下の配偶者または⼦がいるとき、加算される「年金版の家族手当」のようなものとお話ししました。

ここでは話を単純にするため18歳未満の子がいないことにします。

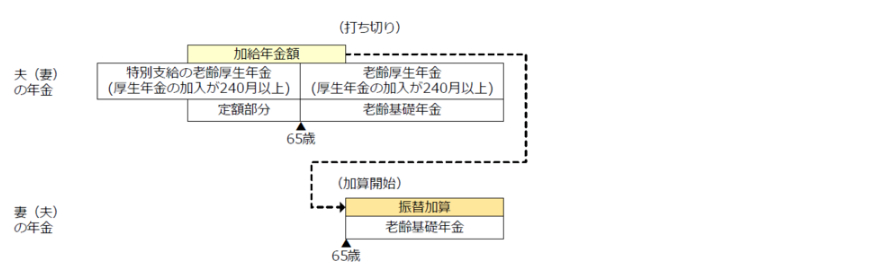

加給年金は妻が65歳に達すると打ち切られてしまいます。

では、妻が65歳になり加給年金が打ち切られた後は何ももらえないのでしょうか?

というとそんなことはありません。

妻が65歳に達すると一般的に老齢基礎年金の受給権が発生します。

加給年金が打ち切られる代わりに妻の老齢基礎年金に「振替加算」が付く仕組みとなっているのです。

以下が振替加算のイメージ図です。

まるで「加給年金」が「振替加算」に振り替えられたかのように見えるのが

おわかりいただけますでしょうか?

これが「振替加算」という名前の由来だと思います。

「振替加算」の受給要件は以下です。

1.大正15年4月2日から昭和41年4月1日までの間に生まれていること

2.妻(夫)が老齢基礎年金の他に老齢厚生年金や退職共済年金を受けている場合は、厚生年金保険および共済組合等の加入期間を併せて240月未満であること

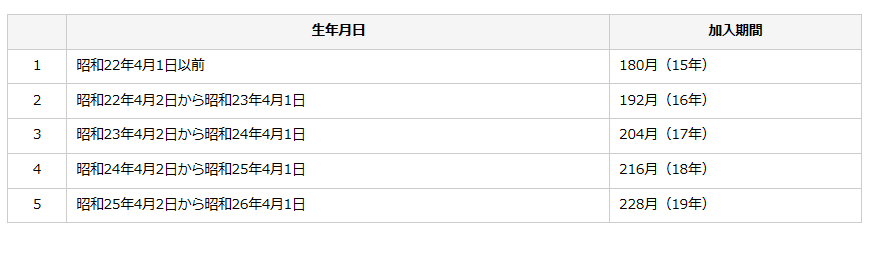

3.妻(夫)の共済組合等の加入期間を除いた厚生年金保険の35歳以降の(夫は40歳以降の)加入期間が、次の表未満であること

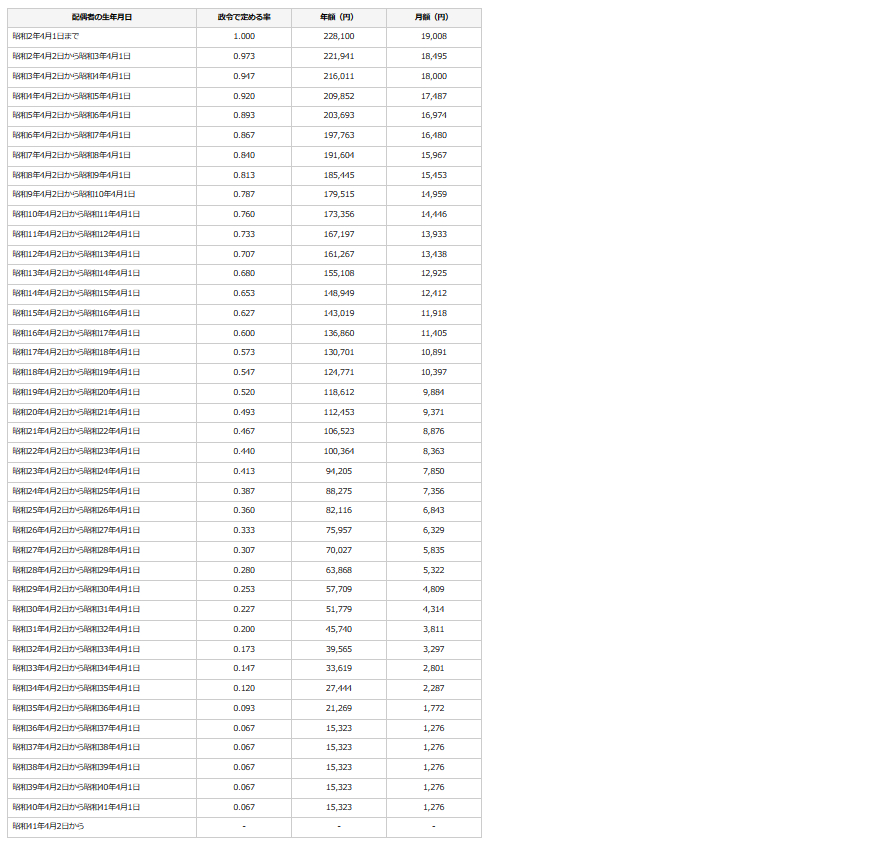

振替加算の額は、以下の表のように、昭和61年4月1日に59歳以上(大正15年4月2日から昭和2年4月1日生まれ)の方については228,100円で、それ以後年齢が若くなるごとに順次減額していき、昭和61年4月1日に20歳未満(昭和41年4月2日以後生まれ)の方はもらえなくなる仕組みとなっています。

若い人ほど減額され、いずれと言いますか向こう数年で消えゆく悲しい運命にあるのが「振替加算」というわけです。

最後に「振替加算」も「加給年金」と同様、届出しなければ受給できないので注意が必要です。

以上、本日は「振替加算」についての解説でした。

最後までお読みいただきありがとうございました。