もし、私が

「住宅購入で致命的な失敗の1つが、住宅ローンのリスクを理解することなく借り入れをしてしまったことです」

と言ったらどうしますか?

そこで、ある気になるデータをお見せします。

「え、初っ端からデータですか? むずかしいデータは苦手なんですよ」

という声が出そうなので、白状します。

私も苦手です。データを改ざんされた経験もありますから(笑)私が不動産業に入って23年、会社を起業して15年、日々学ぶことだらけなのですが、

やはり今でも……

「学ぶのがしんどい」です。

だから気持ちは分かります。でも安心してください。

あのジブリの宮崎駿監督は、

「世の中の大事なことって、たいてい面倒くさいんだよ」

と、言っています。私はこの言葉に助けられています。だから気をとり直して見てください。

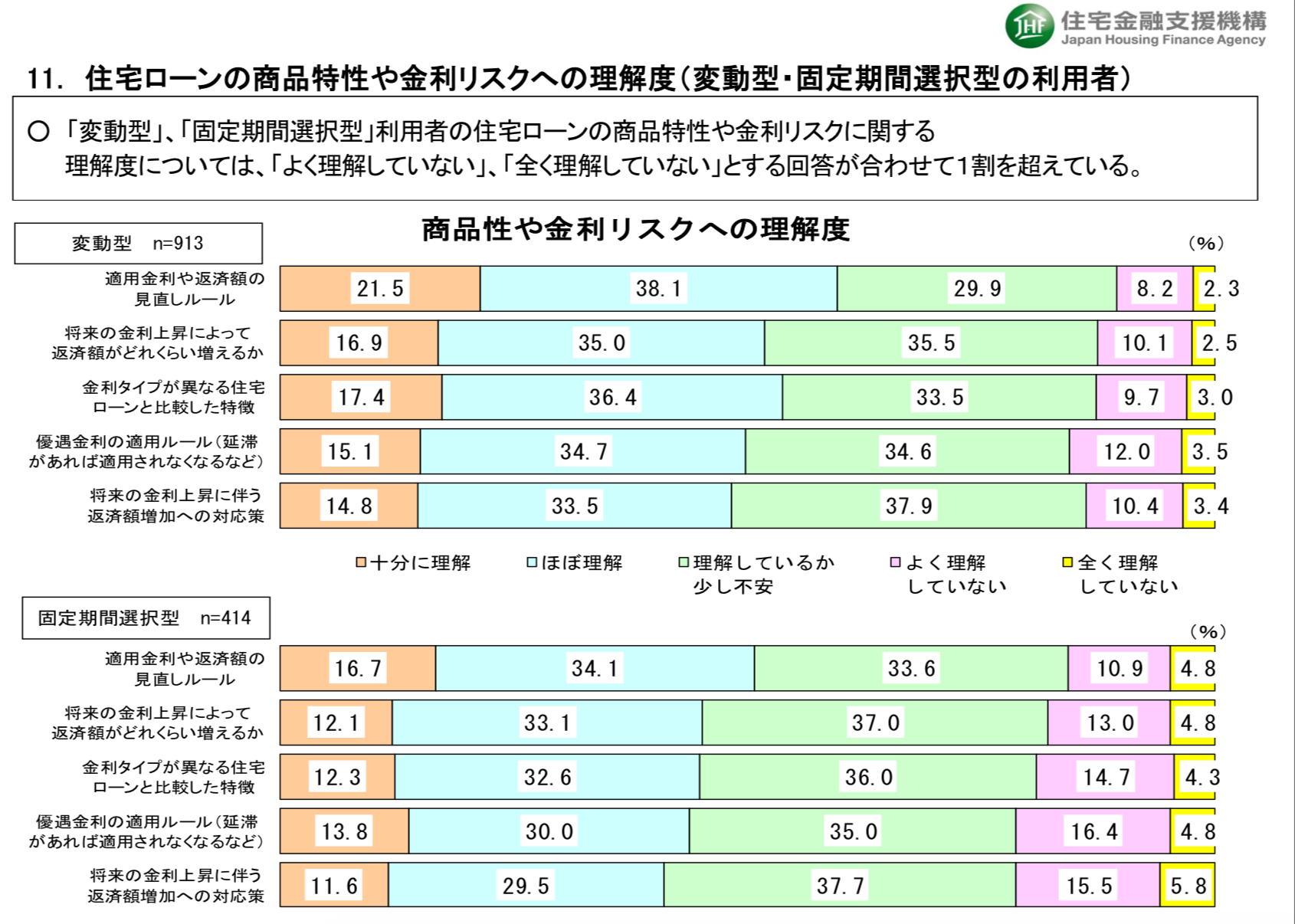

住宅金融支援機構のデータによると、変動金利・固定金利を利用した人にアンケートを採ったもので、住宅ローンの商品特性や金利のリスクへの理解度について調査したものです。

このグラフを見ると、住宅ローンを利用した人の理解度が薄いのに驚きます。

変動金利の理解度についてですが、「将来の金利上昇に伴う、返済額増加への対応策」の質問で

「十分に理解」14.8%

「ほぼ理解」 33.5%

「理解しているか少し不安」37.9%

「よく理解していない」10.4%

「全く理解していない」3.4%

という結果が出ています。

「理解しているか少し不安」以上に理解していない人が、過半数以上の51.7%なのです。

ということは住宅ローンを組んでいる半数以上の人が

「ま、いっか!」

と不安を抱えたまま人生最大の決断をしていることになるのです。

人間の脳は、何かを理解した時には喜びを、理解できない時には恐れや

抵抗を感じるようにできています。これは基本的な生存のメカニズムなので実際に住宅ローンを返済中にも恐れや抵抗を感じてしまうのです。

この結果は、実は私が現場で、住宅ローンが破綻し任意売却という方法で住宅を売却した時に、住宅ローン破綻者に聞く意見とほぼ同じなので、とても生々しいと実感するのです。

その住宅ローン破綻者の感情として多いのが、

「貸してもらえる枠限界までの金額を借入れして不安でした」

「身の丈にあっていないと思った金額を借入れし恐怖を感じていた」

といったものです。

そして住宅ローン破綻者の声としては、

「銀行に貸してもらえる最大金額を借りた後、給料が上がると思った」

「妻に泣きつかれてしょうがなかった」

「不動産屋さんのお勧めでこうしました」

「ボーナス併用払いならいけると思いました」

「変動金利は金利が低いから選びました」

などで、話をよく聴きこむと、住宅ローンの商品特性や金利のリスクについてよく理解しないまま住宅ローンを利用している人が多いのです。

なぜ?

「理解しているか少し不安」以上に、あまり理解していない人の、51.7%の人が、まーいっか!で実行しているのか?

それは、担当者から「みなさん、この住宅ローンのプランにしています。」

と、言われたから、という事実をしていますでしょうか?

何とも日本的な曖昧な言葉で、分からない事をみんなと一緒で

かたずけている事実があります。

分らない事がわかるように、あなたの疑問に焦点を当てて行う

サービスです。

大切なあなたの家族とあなたの未来のためにも

理解できるようにをご説明しております。

ラポールクリエイト株式会社 荒井秀和