皆様こんにちは

私は「別に資格を取りたいわけではないの~」とか「将来会計士とか税理士になりたいわけじゃないの~」という人向けに

サクッとなんとなくのお金の話をしていく記事を書いている者です

※そのため、プロになりたい方はブラウザバック推奨です※

※そのため、プロになりたい方はブラウザバック推奨です※

(大切なので2回言いました)

超初心者ならぬNoプロフェッショナルです

そんな私は何者なのかというと

趣味の一環で学生時代に簿記3級とFP2・3級をとって今は簿記2級の勉強をしつつ絵を描いているドラゴンです

最後のは噓です人間ですそしてめちゃくちゃ初心者です、金融系で働いたこともないです

そのためものすごくかみ砕いてお話しますのでわかりやすさには自信あります!

前回は利子所得と配当所得でした

今回も用語解説を交えながらいきましょう

では早速今日は不動産所得と事業所得です

結論からまとめますと

①不動産所得は不動産を貸したことによる所得

②事業所得は事業から生じる所得

③減価償却とは価値の減少分を見積もりながら費用を計算する手続き

上二つはそりゃそうだという感じですが、解説行きます!

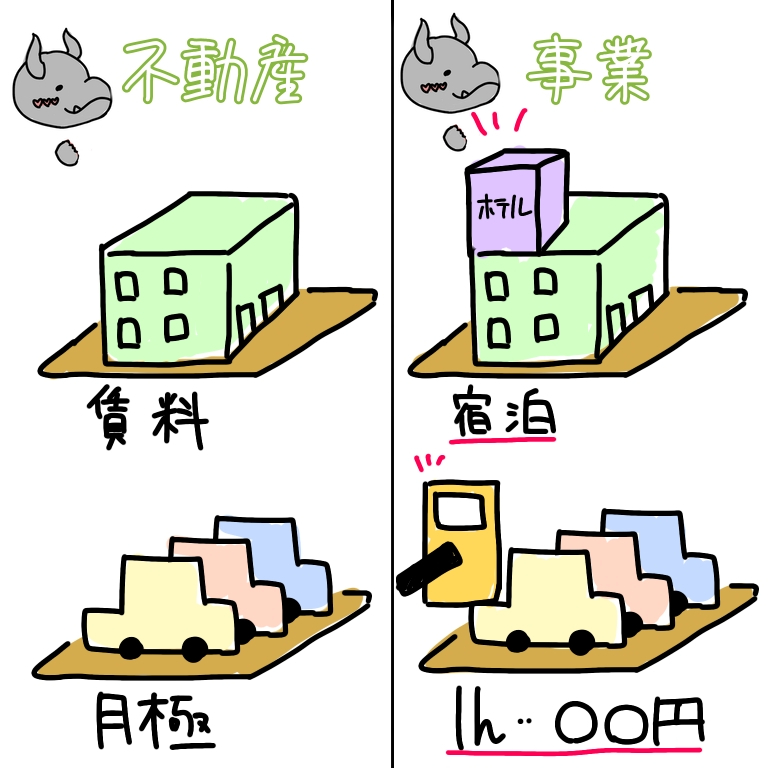

そもそも不動産とは

土地や建物みたいな動かないものです

字のごとくですよね

それを貸した時の賃貸料や家賃などです

これはわかりやすいのですが、、、

土地や建物に関わるものすべてではないのです

食事を提供する場合や時間貸し駐車場などは事業所得になります

土地や建物は商売にも深くかかわっているので混乱しがちですが

不動産所得はシンプルに土地や建物を貸した時だけと思っていてください

計算式:総収入-必要経費

課税方法:総合課税

式もシンプルです

必要経費には税金もろもろや修繕費、土地を得るのに借りたお金の利子などがあります

次は事業所得です

これもかなりわかりやすいですね

農業や製造業、卸売業、サービス業などから生まれる所得のことです

計算式:総収入-必要経費

課税方法:総合課税

まったく一緒!

なのですが必要経費の中で少し重要なところを

お話ししたいと思います

減価償却というものです

これは将来自分のお店を持ちたいと考えていらっしゃる方にはぜひ覚えていただきたいです

減価償却とは

ある資産の価値が年々減少していくことを加味して費用計上する手続きのことです

もっとわかりやすくいきます

皆さんが新品の車を500万で買ったとしましょう

何年かたって売ろうと思ったとき、その車は果たして500万で売れるでしょうか?

はい、無理です

この減少していく分を考えて帳簿につけるのが減価償却です

詳しいやり方は簿記の範囲になるので今回は割愛します

買った年度は「我が社は500万の車(資産)もっとるで~」と言えますが

次の年度は400万、その次は300万…と減らしていくのです

年月が過ぎれば価値もどんどんなくなっていくよね?

その分も計算してね!

と言っているだけです

今回のまとめ

①不動産所得はシンプルに土地を貸した時だけのやつ

②事業所得を計算するうえで減価償却が大事

③減価償却とは買ったものが買った時の値段じゃ売れないからその分引いてこうねのやつ

こんな感じです

サクッとなんとな~く分かればおkです

では皆様また別の記事でお会いしましょう